「貯金を毎月続けているけれど、もっと効率よくお金を増やす方法を知りたい」「貯金は無駄だと感じるが、どうすればいいのかわからない」とお悩みの方もいるのではないでしょうか。

本記事では、貯金と投資の違いやそれぞれのメリット・デメリットを紹介します。また、効率的なお金の増やし方についてもお伝えしていきますので、資産形成の方法を考えたい方は参考にしてみてください。

貯金が無駄と感じる3つの理由

はじめに、貯金が無駄と感じる3つの理由を紹介します。貯金が資産形成の方法として本当に効率的なのか疑問に感じている方は、確認してみてください。

超低金利やインフレの影響で貯金が増えない

近年日本では、超低金利政策により、銀行預金も低利息の状態が続いています。2024年12月現在、普通預金の金利は0.09%程度となっており、仮に100万円を1年間預けても利息はわずか900円程度にしかなりません。

一方で、インフレが進行している場合、物価は上昇していき、同じお金で買える商品の量や受けられるサービスは減少します。2024年末までのインフレ率は、前年比で5.6〜6.8%で推移する見込みです。仮に、年間の出費が300万円程度だった場合、前年よりも16.8万円〜20.4万円程度出費が増える計算となります。

銀行に預けても貯金は増えず、インフレによって出費が年々増えている現在の状況が、貯金しても無駄だと感じる理由のひとつだといえます。

今を楽しむ余裕がなくなる

貯金を最優先にする生活を続けると、趣味や友人と遊ぶお金を制限しなくてはいけません。貯金は将来の生活に備えるためとはいえ、現在の生活の楽しみを奪ってしまうこともあるでしょう。大切な人々と過ごす時間が極端に減ってしまうと、日々の生活の満足感が減少してしまい、仕事へのモチベーションも低下してしまうかもしれません。

また、日々の楽しみを貯金のために犠牲にしすぎると、「こんなに我慢してまで貯金をする意味があるのか?」と疑問に感じる方もいるでしょう。そのようになると、貯金そのものが「無駄」と感じてしまい、貯金へのモチベーションが低下します。さらに、無理な節約生活を続けた結果、ストレスがたまり、反動で計画外の衝動買いをしてしまうかもしれません。

投資がブームになっている

近年、投資による資産形成を進める方が増加しています。投資が身近な選択肢として注目を集めているのにはさまざまな理由があります。スマートフォンアプリの普及や、少額から始められるサービスが登場したことも、その一因といえるでしょう。株式や投資信託を1,000円単位で購入できるプラットフォームが増えたことで、初心者でも手軽に投資を始められる環境が整ってきました。

また、SNSやメディアで投資の成功例が広く共有されていることも、投資への関心を高める要因といえるでしょう。こうした背景から、貯金に代わる資産形成の手段として、株式投資やNISA、暗号資産などが注目されています。とくに若い世代の間で人気が高まり、多くの人が興味を持つようになっています。

貯金は本当に無駄なのか?貯金と投資の違いをチェック

ここまで、貯金が無駄に感じる理由について記載してきましたが、本当に無駄なのかを知るためにそれぞれの違いやメリット・デメリットを確認してみましょう。

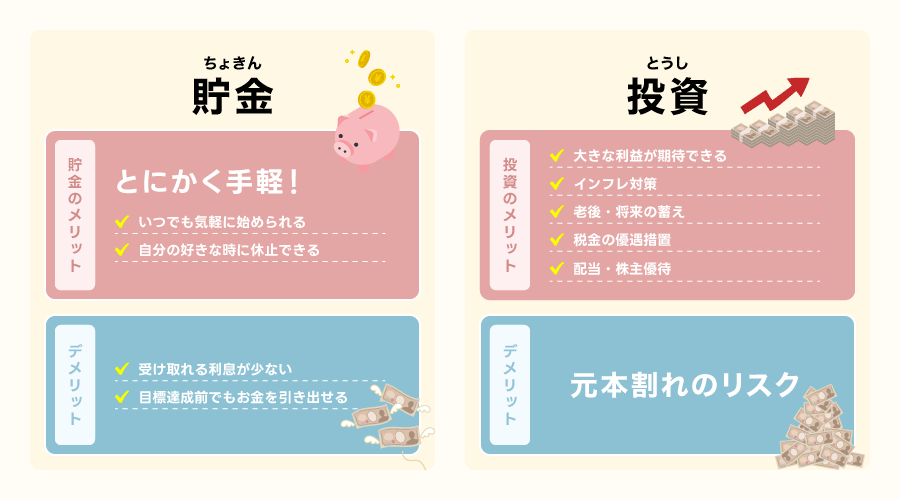

貯金のメリット・デメリット

まずは貯金のメリット・デメリットについて説明していきます。

メリット①リスクが少なく安全性が高い

貯金の最大のメリットは、リスクが少なく安全性が高いことです。銀行口座に預けている預金は元本保証があるため、預けた金額が減るリスクはほとんどありません。

このため、リスクを極力回避したい人にとって、貯金は安心できる選択肢だといえます。さらに、日本の預金保険制度により、1金融機関あたり元本1,000万円とその利息までが保護されるため、万が一金融機関が破綻しても資産が守られる仕組みが整っています。この制度は、金融の安定性が高い日本ならではの強みです。

メリット②流動性が高い

貯金のメリットのひとつに、流動性の高さがあります。銀行口座に預けたお金は、必要なときにすぐ引き出すことができるため、急な出費にも柔軟に対応可能です。具体的には、予期せぬ医療費や家電の修理代が発生した場合でも、ATMやオンラインバンキングを利用すれば迅速に資金を確保できます。

この流動性の高さは、資産運用や投資と比較して、手軽でリスクが少ない貯金ならではの特徴です。急なトラブルや計画外の支出に備えるための「安全資金」として貯金を活用することで、安心感のある生活を送れるでしょう。

デメリット①資産が増えにくい

貯金の最大のデメリットは、前述のとおり資産が増えにくいことが挙げられます。現在の超低金利時代では、銀行に預けても利息はほとんど期待できません。

さらに、インフレが進行すると物価が上昇し、同じお金で買える商品の量や受けられるサービスが減るため、実質的に資産価値が目減りする可能性があります。例として、1年前に100円で購入できた商品が、今年は110円に値上がりした場合、貯金して得た利息ではその差額をカバーできません。貯金だけに頼ると、物価上昇に反して資産の実質的な成長が見込めない点がデメリットだといえるでしょう。

投資のメリット・デメリット

続いて、投資のメリット・デメリットも紹介します。貯金との違いを確認し、自分に適しているのはどちらか確認してみてください。

メリット①資産の効率的な増加が見込める

投資の大きなメリットは、効率的な資産の増加が見込める点です。とくに長期的に運用をおこなうと、複利効果を得られる可能性があります。複利とは、運用で得た利益をさらに再投資することで、利益が雪だるま式に増えていく仕組みです。

長期投資や複利については、こちらの記事で詳しく解説しているのでぜひご覧ください。

株式や投資信託を定期的に積み立てるNISAのつみたて投資枠のような制度を活用すれば、貯金よりも高いリターンを期待できるでしょう。

NISAについては、こちらの記事で詳しく解説しています。

メリット②インフレ対策になる

2つ目のメリットは、インフレ対策になることです。株式や不動産は、物価の上昇と正比例する性質を持っています。例えば、物価が上昇すると企業の売上や利益も増加し、それに伴って株価が上昇することがあります。

また、不動産投資ではインフレが進むと家賃収入や物件の資産価値が高まる場合が多いです。貯金はインフレ時に資産価値が目減りするかもしれないため、投資がインフレ対策になる点は大きな魅力といえます。

デメリット①元本割れのリスクがある

投資のデメリットは、元本割れのリスクがあることです。市場変動や経済状況の影響を受けて、投資した資産の価値が下がる可能性があります。例えば、株式市場の急落や不動産価格の下落、企業の業績悪化による株価の低迷などが原因で、投資資産が大幅に減少するリスクがあるでしょう。

とくに投資初心者は、市場の動きやリスクの特性を十分に理解しないまま投資を始めてしまい、大きな損失を出してしまうことがあります。また、短期的に大きな利益を狙って感情的に取引をおこなうと、資産を減らす危険性が高くなります。投資のリターンにはリスクが伴うことを理解し、慎重に判断することが重要です。

投資のリスクについては、こちらの記事でも詳しく紹介しているのでぜひご覧ください。

貯金に「無駄」を感じた時に始めたい3つの行動

ここからは、貯金が無駄だと感じ始めた方に向けて、始めていきたい3つの行動について解説していきます。

投資を始めてみる

貯金を「無駄」だと感じたら、少額から始められる投資に挑戦することをおすすめします。投資初心者は、ロボアドバイザーや積立投資などのリスクが低い投資手段が有効です。

ロボアドバイザーは資産運用を自動化してくれるので、投資経験がなくてもリスクを分散させたポートフォリオを簡単に構築できます。また、積立投資は毎月一定額を投資する方法で、長期的に安定した資産形成を目指せます。

初心者におすすめの投資方法は、こちらの記事で詳しく紹介しているのでぜひご覧ください。

家計を見直して「貯める力」をアップする

家計を見直して、貯める力をアップさせることも有効な手段です。家計をしっかり管理することで、貯金に回せる余剰資金を確保しやすくなります。具体的には、固定費の見直しや無駄遣いの削減などが挙げられます。

固定費の見直しをする際は、スマートフォンの料金プランや保険料、サブスクリプションサービスなど、毎月の出費をひとつひとつチェックしてみましょう。

さらに、家計管理の基本として、家計簿アプリを活用することも有効です。収入と支出を可視化することで、どこに無駄があるかが一目で分かります。このように家計を見直して節約を進めることで、無理なく余剰資金を生み出し、将来に備えた貯金や資産運用をおこなえます。

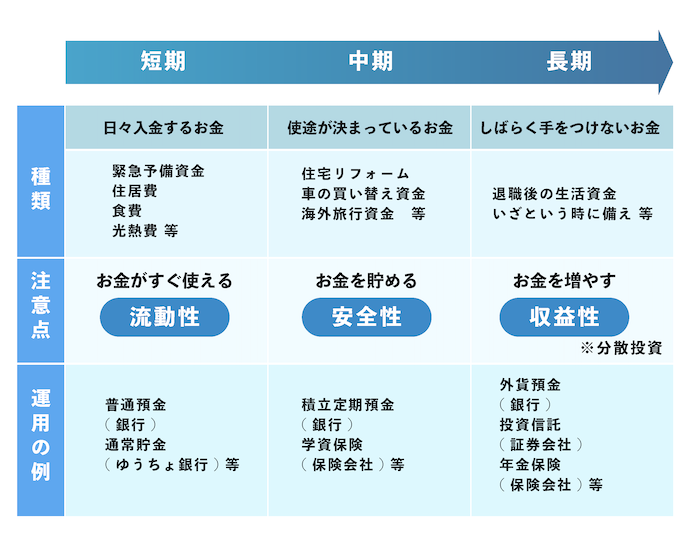

目的別に「貯金」と「投資」を使い分ける

目的に応じて「貯金」と「投資」を使い分けることを検討しましょう。それぞれの役割を明確にすることで、資金を効率的に管理できます。

まず、緊急時の資金として貯金する場合は、生活費の1~3ヶ月分を目安にするといいでしょう。貯金は流動性が高いため、短期的な目的に適しています。

一方、長期的な資産形成を目指す場合は投資が有効です。例として、老後資金や教育資金などの長期的な目的には株式や投資信託を活用し、複利効果で資産を増やすことを検討しましょう。ただし、投資には元本割れのリスクがあるため、余剰資金の範囲内で行うことが大切です。

このように、目標に応じて貯金と投資を使い分けることで、資産安定と成長をバランスよく実現できます。自分の状況に合った選択ができるよう、目的を明確化しましょう。

貯金も投資も賢く活用して資産を増やそう

本記事では、貯金と投資のメリット・デメリットや、貯金が「無駄」だと感じた時に始めたい行動について説明しました。資産をバランス良く増やすためには、貯金と投資をいいバランスで保ちながら運用していくことが重要です。

自身の資産や収入、生活スタイルなどを鑑みて、資産形成のバランスを検討してみてください。