将来に備える貯金は、年齢を問わず重要な資産形成の第一歩です。しかし「自分の年齢ではどれくらい貯金が必要なのか?」と悩む人も多いのではないでしょうか。

本記事では、20代から50代までの年齢別で適切な預貯金額を解説します。さらに、貯金を次のステップにつなげる投資の糸口についても触れていきます。貯金や投資の知識を増やし、経済的自由への第一歩を踏み出してみませんか?

年齢問わず貯金が必要な理由

突然の医療費や冠婚葬祭費など、急な出費はいつ発生するかわからず、貯金はすべての世代にとって必要不可欠といえます。こうした急な出費に、事前の備えがあればいざという時、慌てることなく冷静な対処ができます。

さらに、貯金は資産を増やす手段としても役立ちます。経済的な余裕が生まれることで、新しい挑戦や自己投資をしやすくなり、より安心して転職や起業を検討できるようになるでしょう。また、スキル習得等の自己成長への投資も可能になり、人生の選択肢が広がります。

このように、貯金は「リスクへの備え」と「人生の可能性を広げる手段」という二つの重要な役割を担っています。経済的な不安を減らし、豊かで充実した生活を送るために、貯金を計画的に行うことが大切です。

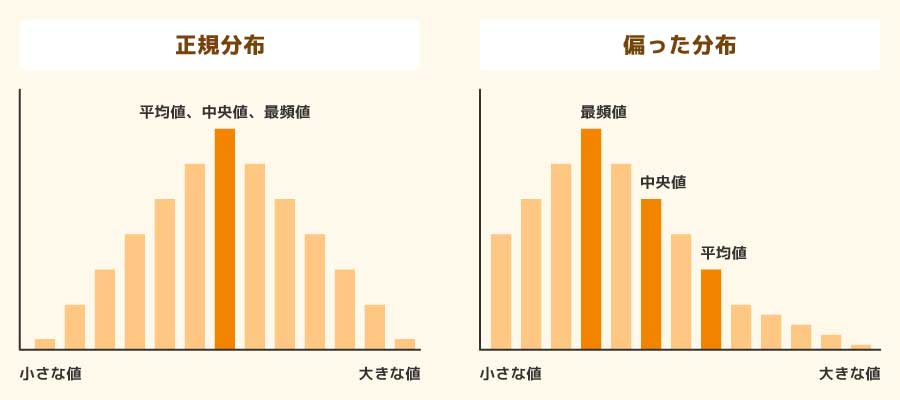

貯金のデータは平均値ではなく中央値で見ることが大事!

預貯金額を把握するためには、平均値ではなく中央値を重視したほうが実態に近い数値を確認できます。平均値は富裕層のデータに引っ張られて高くなりがちなので、実態を正確に反映しないことが多いからです。

例えば、預貯金額が「100万円、200万円、300万円、400万円、1,000万円」の5人の場合、平均値は400万円ですが、こちらは1,000万円という極端な金額が影響しています。一方、中央値は300万円で、より実態に近い数値を示します。このように中央値を基準にすることで、平均値に惑わされず、貯金の現状を正確に把握できるでしょう。

実際に預貯金額の目標を決める場合も、中央値を上回ることを目安にすると、適切な金額を設定できます。

年収と貯金の相関関係

年収と貯金には一定の相関関係があり、基本的に年収が多いほど預貯金額も多い傾向があります。高収入の方はゆとりのある生活を送りつつ、さらに余剰資金を貯蓄に回しやすいためです。

しかし、いくら年収が高くても豪遊したり浪費したりしてしまうと、貯金に回すお金がないというケースもあります。

特に、生活水準が高くなることで支出が増え、結果的に貯金が思うように増えない人も少なくありません。収入を活かして確実に貯金を増やすためには、計画的な支出管理が必要です。

20代の預貯金額や金融資産を増やすポイント

20代の預貯金額や金融資産総額は以下の通りです。

| 年代 | 平均預貯金額 | 金融資産総額の平均値 | 金融資産総額の中央値 |

| 20代 | 75万円 | 151万円 | 10万円 |

※金融資産を持たない世帯も含む調査結果です。

ご参考:各種分類別データ(令和5年)|家計の金融行動における世論調査(金融広報中央委員会)

若いうちに収支管理や投資をスタートすることで、将来に備えた資産形成ができるため、おすすめの方法を紹介していきます。

自動引き落としで貯金を習慣化する

毎月の給与から引き落とし(15〜20%が目安)で自動的に貯金する仕組みを作ることで、意識せずとも貯蓄を増やすことができます。自動引き落としは浪費を防ぐとともに、計画的な資産形成を進めるための基盤となるでしょう。

家計簿アプリを活用して収支を管理する

家計簿アプリを使えば、支出の詳細を視覚的に確認できます。特に、変動費である娯楽費や交際費を管理することで、無駄遣いを減らして貯金に回せるでしょう。アプリを利用することで、手軽に支出管理ができる点が魅力です。

家計簿アプリについて詳しく知りたい人はこちらの記事もぜひご覧ください。

実家暮らしで貯蓄を最大化する

もし実家暮らしが可能なのであれば、家賃や光熱費の負担が軽減されるため、貯蓄を加速させることができます。家賃などの固定費を家族と折半した場合でも、一人暮らしと比べると支出を減らせるため、その分を貯金や投資などに回せるようになるでしょう。

税制優遇制度を積極的に利用する

iDeCoやNISAなどの税制優遇制度を活用することで、税金を軽減しながら資産形成を進めることができます。具体的には、iDeCoは掛金が全額所得控除の対象となるため、長期的な老後資金の準備に役立ちます。またNISA制度を活用すれば、当該口座で得た利益については非課税となる点が特徴です。

これらをうまく活用することで、効率的に金融資産を増やせるでしょう。20代から投資を始めることで、複利の力を借りて雪だるま式に資産を増加させることが可能です。

長期投資による複利の効果については、こちらの記事でも詳しく解説しています。

30代の預貯金額や金融資産を増やすポイント

30代の預貯金額や金融資産総額は以下の通りです。

| 年代 | 平均預貯金額 | 金融資産総額の平均値 | 金融資産総額の中央値 |

| 30代 | 287万円 | 599万円 | 130万円 |

30代は結婚や出産、住宅購入といったライフイベントが控えているため、大きな支出に備えた計画的な資産運用が求められます。

目的別貯金を始めてライフイベントに備える

結婚資金や住宅購入、出産・育児、教育等に向けた目的別の貯金を始めましょう。ライフイベントが起こる時期にいくら必要なのかを割り出し、将来に向けて積み立てていくことが大切です。貯金の使い道を明確にすることで、効率的な資金計画を立てることができます。

収入増加分を貯蓄に回して資産形成を加速する

30代は20代よりも収入が増える方が多いですが、生活水準を上げすぎないことが資産を増やす上で重要なポイントとなります。昇給やボーナスなどの増加分を貯蓄や投資に回すことで、着実に資産形成を進めましょう。

NISAを活用して長期的な資産運用を始める

30代においても、NISAを活用して長期的に資産運用することが非常に重要となります。定年までまだ相当の時間があるため、投資商品を長期保有することで計画的に老後資金などを用意することができます。預貯金だけを増やすのではなく、投資をして、資産運用のペースを上げることを意識しましょう。

教育費を見据えた積立をスタートする

子どもの教育費は高額になるため、早い段階で準備を始めることが大切です。学資保険や定期預金を活用することが一般的ですが、特に私立の高校や大学に進学する場合には、まとまった金額が必要になります。

そのため、少額でも早いうちから積み立てを始め、進学時に必要な額が不足しないよう、計画的に準備を進めましょう。事前の備えがあれば、いざという時に焦らずに済み、安心して子どもの将来を支えることができます。

40代の預貯金額や金融資産を増やすポイント

40代の預貯金額や金融資産総額は以下の通りです。

| 年代 | 平均預貯金額 | 金融資産総額の平均値 | 金融資産総額の中央値 |

| 40代 | 340万円 | 811万円 | 180万円 |

40代は収入がピークを迎える一方、老後資金の準備や教育費、住宅ローンなどの支出が重なる重要な時期です。そのため、効率的な資産運用と支出管理が求められます。

老後資金の確保を本格的に始める

収入が増える40代のうちに、老後資金の準備を本格的に始めましょう。NISAやiDeCoなどの税制優遇を活用することで、効率的に資産形成を進めることができます。

また、退職後の生活を見据え、分散投資や安定的な金融商品を選び、リスクを抑えた運用を心がけることが大切です。さらに、どのように資産を取り崩すかを早めに計画しておくことで、定年後も安心して生活を送る準備が整います。

教育費の積立を続けつつ住宅ローンを繰り上げ返済する

40代でも、子どもの教育費を用意することは重要となります。また、余剰資金は住宅ローンの繰り上げ返済を検討することも有効です。利息の負担を減らすことで、総支払額を抑え、資産形成を加速させられます。

保険の見直しで無駄を削減し貯蓄を増やす

加入中の保険を見直すことで、過剰な保障や不要な契約を減らせる場合があります。浮いた保険料を貯蓄や投資に回すことで、資産を効率的に増やせる点がポイントです。特に子育てが落ち着いている場合は、ライフステージに合った保険内容へ変更することが有効でしょう。

50代の預貯金額や金融資産を増やすポイント

50代の預貯金額や金融資産総額は以下の通りです。

| 年代 | 平均預貯金額 | 金融資産総額の平均値 | 金融資産総額の中央値 |

| 50代 | 482万円 | 1,212万円 | 200万円 |

50代は、退職後の生活に向けた最終準備の時期となるため、資産を守りつつ効率的に運用することが重要です。

退職金の運用方法を具体的に検討する

退職金は老後の生活資金の基盤となるため、慎重に運用しましょう。具体的には、安定性の高い個人向け国債や定期預金を活用するほか、リスクを抑えつつリターンを狙える投資信託も選択肢となります。

生活費を確保した上で余剰資金を運用し、自分のリスク許容度に応じたポートフォリオを組むことが大切です。また、迷った場合は専門家に相談し、安心して運用する準備を整えましょう。

減った支出分を確実に貯蓄に回す

子どもが独立することで、教育費や生活費の一部が軽減されるため、減った支出分を消費に回すのではなく、老後資金のための貯蓄に計画的に回すことが重要です。これを機に、家計の収支を細かく見直し、無駄な支出をさらに削減することで貯蓄効率を上げることも可能です。積み上げた貯蓄は、老後生活の安定や予期せぬ出費への備えとして役立つでしょう。

老後の医療費や介護費用を見据えた貯蓄を行う

老後に増加する医療費や介護費用への備えは、生活の安定に欠かせない重要な課題です。日本では75歳以上の高齢者の医療費は年間約94.2万円に達し、介護が必要になるとさらに費用が膨らみます。

平均的な介護費用は月8.3万円程度で、総額では約500万円以上の準備が必要とされています。

ご参考:介護にはどれくらいの費用・期間がかかる?|公益財団法人生命保険文化センター

これに備えるため、定期預金や貯蓄型保険で低リスクな貯蓄を行い、同時に積立投資などで資産を効率的に増やすことが有効です。また、民間の介護保険への加入も介護費用の一部をカバーできる手段となります。

年金受給までのつなぎ資金を準備する

年金受給開始が65歳である一方、定年退職が60歳の場合、その間の収入を補う「つなぎ資金」の準備が老後の生活を支える鍵となります。例として、夫婦で月30万円の生活費が必要な場合、5年間で約1,800万円の資金が必要です。

退職金や貯蓄を活用するのが一般的ですが、個人年金保険やiDeCoを利用することで計画的に資金を確保できます。また、NISAで非課税の恩恵を受けながら資産を運用することも効果的です。これらの制度を活用し、早めに計画を立てることで、収入が途絶える不安を軽減し、安心して老後を迎えられるでしょう。

各世代の預貯金額、金融資産総額のまとめ

| 年代 | 平均預貯金額 | 金融資産総額の平均値 | 金融資産総額の中央値 |

| 20代 | 75万円 | 151万円 | 10万円 |

| 30代 | 287万円 | 599万円 | 130万円 |

| 40代 | 340万円 | 811万円 | 180万円 |

| 50代 | 482万円 | 1,212万円 | 200万円 |

まとめ

本記事では、20代から50代までに意識したい、貯金の適切な目標額や資産を増やすためのポイントを解説しました。年齢やライフステージに応じて、貯金や投資を組み合わせることで、効率的な資産形成が可能になります。

経済的な安定を築くためには、貯蓄率を高める工夫や老後に備えた計画的な準備が必要です。本記事をきっかけに、あなたの年齢に適した行動を始めてみてはいかがでしょうか?