「貯金を増やしたいけれど、思うように増えていかない……」とお悩みではありませんか?多くのサラリーマンが、限られた収入の中で将来のライフイベントや急な出費に備えたいと考えています。

しかし、実際に貯金を始めようと思うと、どのように進めれば良いのか迷ってしまうものです。こちらの記事では、サラリーマンそれぞれの収入やライフステージに合わせた貯金術を詳しく解説します。

タイプごとに具体的な節約プランを紹介するので、できるところから実践して無理なく貯金を増やし、安心できる将来を目指しましょう。

サラリーマンの平均貯金額や収入別の現状を紹介

まず、サラリーマンの平均貯金額や収入別の特徴を確認してみましょう。年代ごとの平均貯金額や収入別の貯金の傾向を解説しますので、目標を立てる際の参考にしてみてください。

年代別の平均貯金額をチェック

貯金額は、収入や支出、ライフステージが影響するため、年代によって大きく異なります。以下に、年代別の平均貯金額と金融資産総額を示します。また、金融資産総額については、平均値だけでなく中央値も確認してみましょう。

中央値とは、データを小さい順に並べたときに真ん中に位置する値を指し、実態に近い水準を反映した数値といえます。平均値はデータ全体の平均を表すため、高額な資産を持つ方が含まれることで数値が引き上げられやすいです。そのため、一般的な収入の方が目安にする場合は、中央値を見ることをおすすめします。

| 年代 | 平均預貯金額 | 金融資産総額の平均値 | 金融資産総額の中央値 |

| 20代 | 75万円 | 151万円 | 10万円 |

| 30代 | 287万円 | 599万円 | 130万円 |

| 40代 | 340万円 | 811万円 | 180万円 |

| 50代 | 482万円 | 1,212万円 | 200万円 |

| 60代 | 812万円 | 1,862万円 | 530万円 |

| 70代 | 742万円 | 1,683万円 | 650万円 |

※金融資産を持たない世帯も含む調査結果です。

ご参考:各種分類別データ(令和5年)|家計の金融行動における世論調査(金融広報中央委員会)

上記のデータを確認すると、20代の中央値は10万円程度と控えめですが、30代になると130万円程度、40代では180万円程度と増加していきます。こちらのデータを基準として自身の貯蓄目標を検討することで、無理のない貯金計画を立てやすくなるでしょう。

収入別の貯金傾向や特徴を解説

続いて、収入別の貯金平均額や総資産額についても以下に示します。どの程度貯金に回せるかは収入額によるところも大きいため、こちらのデータも参考にしてみましょう。

| 年収 | 平均預貯金額 | 金融資産総額の平均値 | 金融資産総額の中央値 |

| 収入なし | 169万円 | 321万円 | 0万円 |

| 300万円未満 | 323万円 | 645万円 | 50万円 |

| 300〜500万円未満 | 443万円 | 1,041万円 | 230万円 |

| 500〜750万円未満 | 558万円 | 1,293万円 | 451万円 |

| 750〜1,000万円未満 | 753万円 | 1,795万円 | 900万円 |

| 1,000〜1,200万円未満 | 931万円 | 2,324万円 | 1,200万円 |

| 1,200万円以上 | 1,666万円 | 4,344万円 | 1.500万円 |

※金融資産を持たない世帯も含む調査結果です。

ご参考:各種分類別データ(令和5年)|家計の金融行動における世論調査(金融広報中央委員会)

上記のデータからわかる通り、収入が高いほど平均預貯金額や金融資産総額が増える傾向があります。とくに、年収1,200万円以上では平均預貯金額が1,666万円に達します。

一方、収入が低い層ではとくに金融資産総額の中央値が低く、収入なしでは0万円、収入300万円未満でも50万円程度と控えめです。

中央値が急上昇するのは年収750万円以上からで、一定以上の収入が貯蓄の余裕を生むことがわかります。さらに、収入が少ない層ほど平均値と中央値に差があることから、少数の資産家が平均値を押し上げています。データを目安に、自身の収入に応じた貯蓄目標を立てましょう。

サラリーマンの貯金が増えない3つの原因

貯金が思うように増えない背景には、共通するいくつかの課題があります。こちらでは、サラリーマンに多い、貯金が増えない3つの原因を解説します。

毎月の支出を把握できていない

まず、毎月の収支を正確に把握できていないことが大きな問題となります。多くの方は、自分が何にどれだけお金を使っているのかを細かく確認していません。

とくに、電子マネーやクレジットカードの利用は便利な反面、支出額を実感しにくく、結果として使い過ぎてしまうことも多いです。

収支を把握できていない状況では、自身の支出からどこを削れば良いのかがわからず、貯金を増やすための具体的な行動が取れないままです。

固定費が見直されていない

家計の中でも大きな割合を占める固定費が見直されていないことも、貯金が増えない原因の1つです。

固定費には家賃、光熱費、通信費、保険料などが含まれますが、これらは1つ1つが比較的高額で、定期的に必ず発生します。

さらに、固定費は一度契約した内容を長期間変更しないケースが多く、現状に合わない支払いを続けている方も多いでしょう。

短期的な誘惑に負けてしまう

日常で発生する短期的な誘惑も、貯金を妨げる大きな要因です。たとえば、セールやキャンペーンで予定外の買い物をしてしまったり、月末に余ったお金を衝動的に使ってしまったりするケースが挙げられます。

こうした行動は一時的には満足感を得られるものの、計画的な貯金が進まなくなる要因となります。1つ1つは小さな支出であっても、積み重ねていくうちに、長期的にみると貯蓄額に大きな影響を及ぼしかねません。

サラリーマンの貯金を増やすための具体的な方法

サラリーマンが効率よく貯金を増やすには、収支を把握し、目標達成に向けて計画的に行動することが重要です。ここからは、家計簿の活用や貯金目標の設定、生活習慣の改善など、貯金を増やすための具体的な方法を詳しく解説します。

家計簿を活用し収支を見直す

家計簿をつけ、収入と支出を明確にすることは貯金をするための第一歩です。継続的に家計簿をつけることで、無駄な支出や改善すべき項目があぶり出されひと目でわかるようになります。

とくに固定費は見直す余地が大きく、通信費の契約プランを変更したり、不要なサブスクリプションを解約したりすることで節約効果が期待できるでしょう。

また、手書きの家計簿ではなく家計簿アプリを活用することで、手軽に支出管理ができるため長期的に続けやすくなります。ただ収支を入力するだけでなく、定期的に家計簿を見直して支出の傾向を分析することで、改善点を見つけられるでしょう。

収入に合わせた貯金目標を設定する

貯金目標を設定する際は、収入に見合った現実的な目標を立てることが重要です。たとえば「毎月1万円貯金する」や「半年で30万円を貯める」など、明確な金額と期間を設定することで、達成への道筋を作ることができます。

また、目標設定にはSMART原則を活用するのも効果的です。SMART原則とは、Specific(具体的)、Measurable(測定可能)、Achievable(達成可能)、Relevant(関連性がある)、Time-bound(期限が明確)の頭文字を取ったもので、目標を設定する際に考慮すべきな5つの要素を示しています。

「毎月2万円を貯金し、1年で24万円貯める」といった具体的で、測定ができ、達成可能な期限付きの目標を立てると貯金のモチベーションを保ちやすくなります。さらに、関連性(何のために貯金をするのか)も決めておくことがおすすめです。

無理なく続けられる範囲で生活習慣を改善する

生活習慣を改善することも、貯金を増やすうえで非常に効果があります。無理に大きな変化を求めるのではなく、少しずつ改善を進めていきましょう。

たとえば、外食の頻度を減らし、自炊を増やすことで食費を抑えられます。また、日常的な買い物の中で「必要なもの」と「欲しいもの」を区別し、本当に必要なものだけを購入する習慣を持つことで、無駄遣いを防げます。

さらに、「先取り貯金」を取り入れるのもおすすめです。給料日にあらかじめ決めた額を貯金口座に移し、残ったお金で生活することで、自動的に貯蓄が進む仕組みを作れます。生活スタイルを少しずつ見直すことで、無理なく貯金を続けられるでしょう。

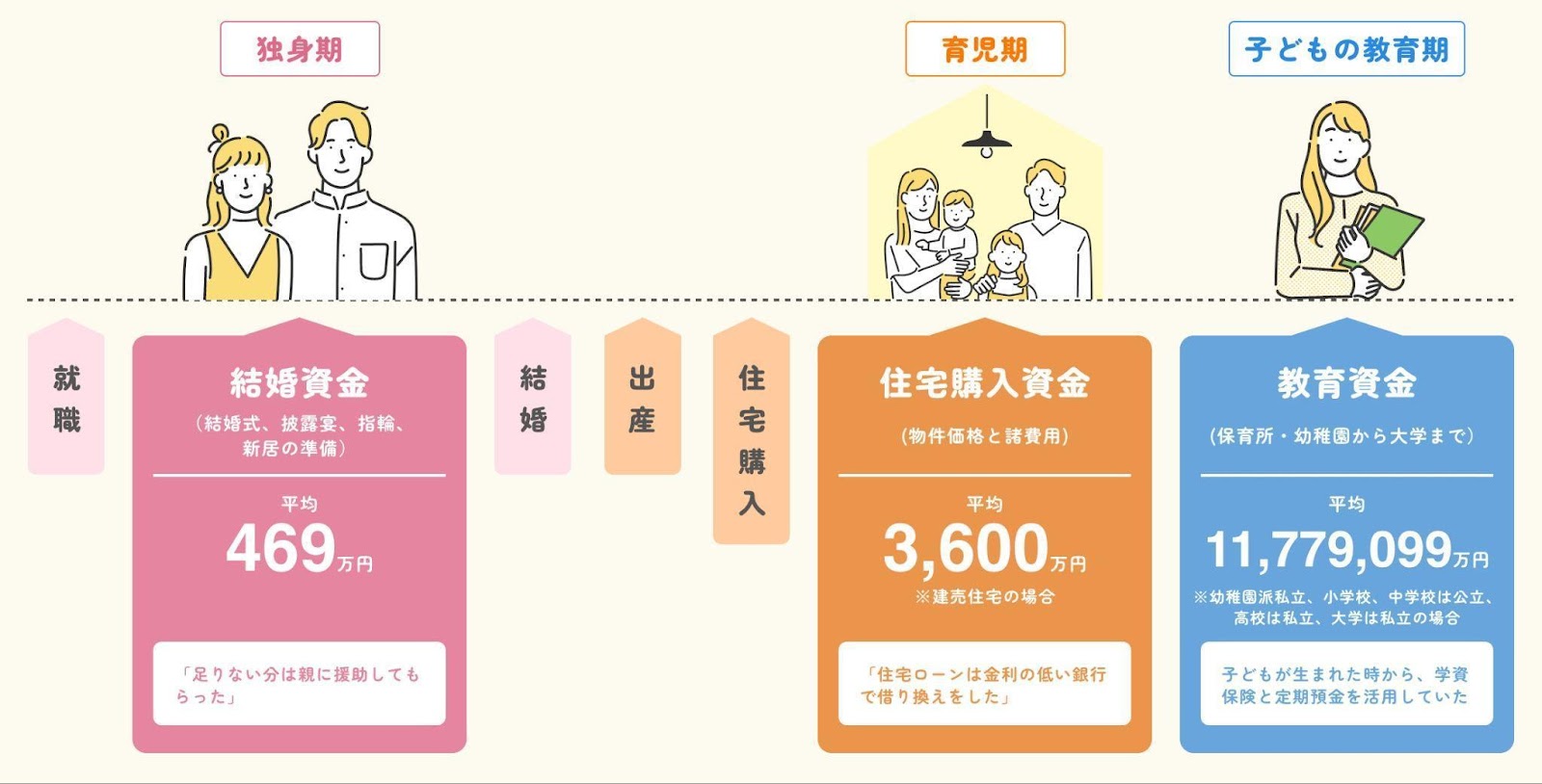

ライフステージ別の貯金戦略を紹介

参照先:

・結婚資金:469万円

・住宅購入資金:3,600万円※建売住宅の場合

・教育資金:11,779,099円(幼稚園~大学)

文部科学省

幼稚園~高校:7,809,376円※幼稚園は私立、小学校、中学校は公立、高校は私立の場合

https://www.mext.go.jp/b_menu/toukei/chousa03/gakushuuhi/kekka/k_detail/mext_00001.html

大学:3,969,723円※大学は私立の場合。4年間で卒業することを前提とする。

https://www.mext.go.jp/content/20211224-mxt_sigakujo-000019681_4.pdf

ひとくちにサラリーマンといっても、ライフステージによって収入や支出のバランスが異なるため、効果的な貯金戦略も変わってきます。こちらでは、独身、新婚・夫婦二人世帯、子育て中の3つの段階に分けて、それぞれに適した貯金方法を解説します。

独身の貯金戦略

独身の時期は、自身の収入を自由に使える一方で、将来の備えを考え始める重要な段階です。独身の時期の貯金戦略として、まずは緊急時用の資金を確保しておくことが挙げられます。目安として、生活費の3〜6ヶ月分を蓄えておけば、予期しない失業や急な出費にも対応でき、安心して生活できるでしょう。

また、若いうちから投資を始めることもおすすめです。株式投資や投資信託などで少額からスタートし、リスクを分散しながら長期保有を目指してみましょう。若いうちに投資を始めることで、利益がさらに利益を生む複利効果が期待できます。

さらに若いうちは貯金を増やすことだけでなく、スキルアップや資格取得にお金を使うことで将来的な収入の増加を目指しましょう。長期的に見れば貯金の増加にも寄与します。

当然、生活費の見直しも忘れてはいけません。外食やサブスクリプションの利用を見直し、毎月の無駄を減らすことで、貯蓄に回せる額を増やすことが可能です。

新婚・夫婦二人世帯の貯金戦略

新婚の時期や夫婦二人だけの世帯は、収入や支出を夫婦で共有し、共通の貯金目標を持つ絶好のタイミングです。ただし、引越しや結婚関連の費用で支出が増えることも多いため、計画的に貯金を進めていく心構えが重要となります。

まず、家計の全体像を把握し、共同の予算を作成することが大切です。お互いの収入や支出を共有することで、無駄遣いを防ぎ、計画的に貯金を進められます。

また、将来的に住宅購入を考えている場合は、頭金の積立を早めに始めておくと良いでしょう。定期預金などの元本保証がある商品を活用することで、リスクを抑えながら確実に資金を増やせます。

さらに、保険の見直しもおすすめです。生命保険や医療保険の内容を確認し、現在のライフステージに合ったプランに変更することで、無駄を省きながら必要な保障を確保できます。

子育て中の貯金戦略

子育て中は、教育費や日常の生活費が大きな支出となるため、より計画的な資金管理が求められます。子育て世帯では、まず教育資金の準備が最優先です。学資保険や積立型投資信託を活用し、計画的に資金を積み立てましょう。

また、家計全体の支出を見直すことも必要です。食費や日用品費などの出費をチェックし、節約できる部分を見つけることで、貯蓄に回せる余裕が生まれます。

さらに、長期的な視点で投資を行うことも効果的です。教育費や結婚資金といった将来の大きな支出に備えるため、毎月少額ずつでも積み立てて、資産を増やしていきましょう。

なお、子どもがいると予想外の出費も増えるため、緊急時用の資金は必ず用意しておく必要があります。生活費の3〜6ヶ月分を目安に、いつでも引き出せる状態を確保しておきましょう。

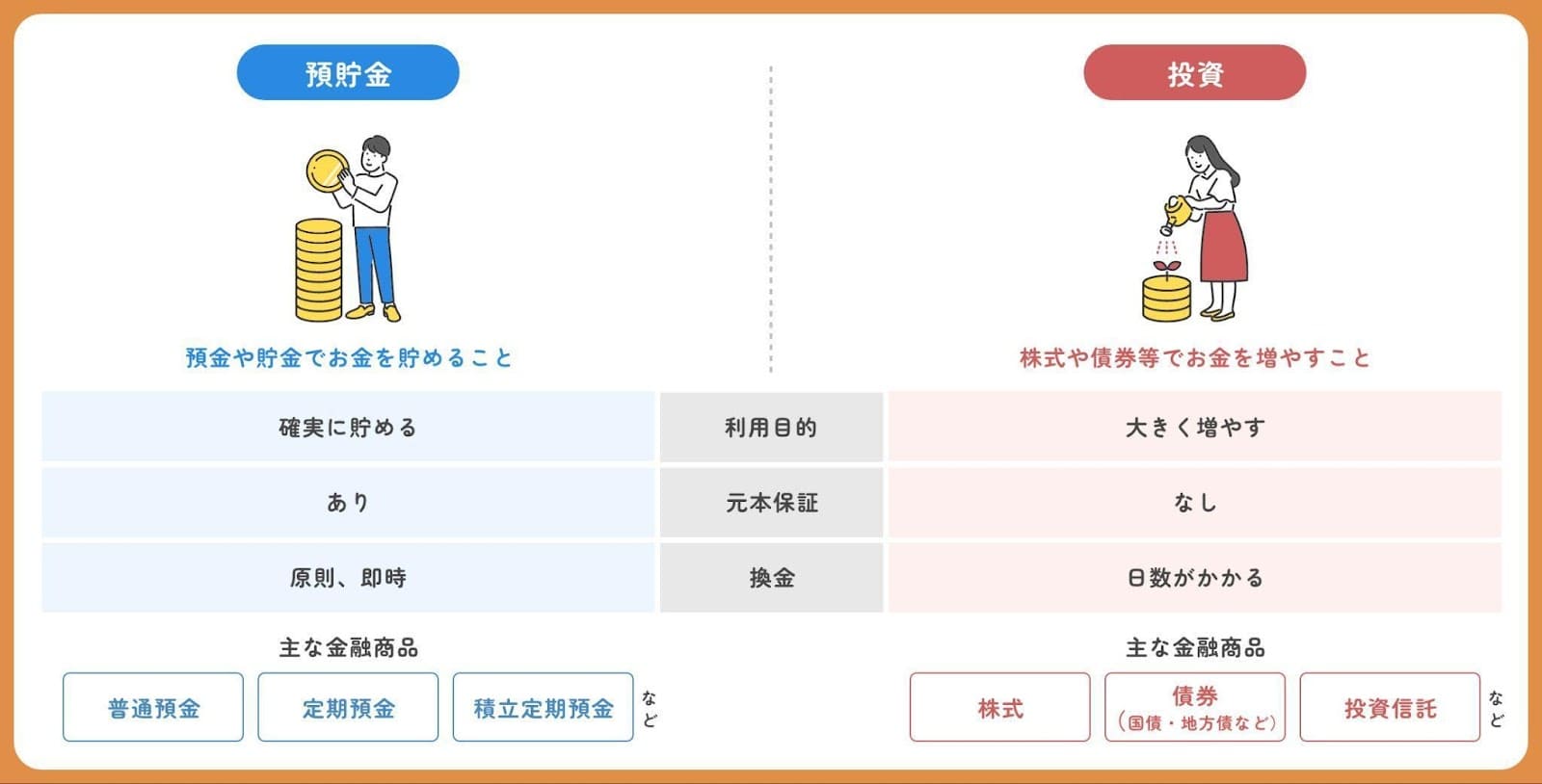

資産運用で貯金を効率的に増やす方法

貯金を効率的に増やすためには、預貯金だけでなく資産運用を取り入れることをおすすめします。ここからは、初心者でも安心して投資を始められる方法や長期的な視点の重要性について解説します。貯金するための節約に関心のある方はこちらの記事もご覧ください。

初心者でも安心の低リスクな投資から始める

資産運用を始める際には、リスクの低い投資方法を選ぶことが大切です。たとえば、個人向け国債や社債は元本保証があり、安定した収益を得られるため初心者に適しています。

また、投資信託も専門家が運用を行うため、投資に詳しくない方でも安心して始められる点が魅力です。これらを分散投資することで、さらにリスクを抑えながら運用できます。

ほかにも、NISA(少額投資非課税制度)やiDeCo(個人型確定拠出年金)などの税制優遇制度も活用していきましょう。これらは運用益が非課税になるため、効率的に資産を増やすことができます。

少ない金額からスタートする

資産運用は、必ずしも大きな資金が必要なわけではありません。投資信託などでは、月々1,000円から積立を始められる商品も多く、少額から無理なく運用を始められます。

とくに初心者は、ドルコスト平均法を活用した積立投資が適しています。ドルコスト平均法とは、定期的に一定の金額を投資することで、投資商品の購入価格を平均化し、リスクを抑える手法のことです。投資タイミングを気にせずに、定期的に買い続ければ良いため、初心者に向いている手法と言われています。

投資は少額から始めることで、大きなリスクを取らずに資産運用の経験を積むことが可能です。最初は少額で試しながら、徐々に運用額を増やしていくと良いでしょう。

長期的な視点で続ける

資産運用で成功するには、短期的な利益を追求するのではなく、長期的な視点で取り組むことが重要です。株式投資や投資信託は、短期間では価格が上下に変動しているように見えますが、長期的には市場全体の成長によって右肩上がりになる傾向があります。

また、長期的に運用していくと、前述したように複利の力を活用できます。投資で得た配当や利息を再投資することで、資産全体を雪だるま式に増やしていく仕組みを作り出せます。

「老後の資金として10年で500万円貯める」など具体的な目標を設定することで、運用の方向性を明確にし、計画的な資産形成が可能になります。

サラリーマンの貯金を無理なく増やそう

本記事では、サラリーマンが貯金を増やすための方法を解説しました。収支を把握し、固定費の見直しや目標設定を行うことが、貯金を成功させるために重要となります。

さらに、ライフステージに応じた戦略や資産運用を取り入れることで、将来の資金計画を立てやすくなります。無理のない方法を選び、日々の家計管理を継続しましょう。

本記事を参考に、できることから始めて無理なく貯金を増やし、安心できる未来を目指しましょう。