「将来のお金の不安を解消したいけれど、投資は難しそう」と悩んだことはありませんか?専業主婦、専業主夫が初めて投資を始める際は、無理なく安心して進められる方法を知ることが大切です。

本記事では、リスクが低く少額から始められる投資法をわかりやすく解説します。子育てや家事の合間でも実践できる投資方法を紹介するので、一歩を踏み出して、家計にゆとりを作りましょう。

投資初心者の専業主婦、専業主夫が投資を始めるメリット

子育てや家計管理に忙しい専業主婦、専業主夫でも、投資を始めることで将来の不安を軽減し、家族で安心して暮らせるようになります。本記事では、そうした方々が投資を始める3つのメリットを詳しく解説します。

将来の経済不安を解消できる

日本の現状では年金受給額が生活費に十分でないケースも多く、老後資金として約2,000万円の資産を用意することが必要だとも言われています(金融庁の金融審議会「市場ワーキング・グループ」における老後2,000万円問題)。この額を貯蓄だけで用意するのは難しいですが、投資を活用することで資産を効率よく増やすことが可能です。

たとえば、NISAのつみたて投資枠で月1万円を年利3%で運用し続けると、20年間で元金と運用収益を合わせて約300万円になる可能性があります。投資を始めることで、将来の経済的な不安を軽減するための第一歩を踏み出せるでしょう。

子どもの教育資金への備えに役立つ

参照先:文部科学省

幼稚園~高校 https://www.mext.go.jp/b_menu/toukei/chousa03/gakushuuhi/kekka/k_detail/mext_00001.html

大学 https://www.mext.go.jp/content/20211224-mxt_sigakujo-000019681_4.pdf

教育費の増加が予想されるなか、早めに準備を始めることは大きなメリットです。幼稚園から大学までの学費は、すべて公立であっても約1,000万円かかると言われています。計画的に資金を積み立てておくことで、家族の入院や冠婚葬祭など急な出費への不安を軽減できます。

できる限り早期に投資を始めることで長期間の運用が可能になり、効率よく資産を増やせる点が魅力です。大きな学費が必要になる前に積み立てを始め、安心して子どもの進路をサポートできるようにしましょう。

少額から資産形成ができる

スマートフォンを使った投資サービスが普及したことで、誰でも簡単に少額から資産形成を始められるようになりました。月々1,000円から始められる積立投資は、家計に負担をかけずに続けられる点が魅力です。

たとえば、パート収入の中から月々1,000円ずつ投資に回すことで、無理なく資産形成を始めることができます。少額の積立をコツコツ続けることで、数年後にはまとまった資産を形成できるでしょう。

スマートフォンを使った投資であれば、忙しい専業主婦、専業主夫でも手軽に取り組めるため、時間がなくて不安な方もまずは少額から投資を始めてみてください。

投資初心者の専業主婦、専業主夫におすすめの投資方法3選

初めて投資を始める際には、安全性や手軽さを重視しましょう。以下では、初心者でも安心して始められる投資方法を3つ紹介します。それぞれの仕組みや特徴を理解し、自分に合った方法を見つけてください。

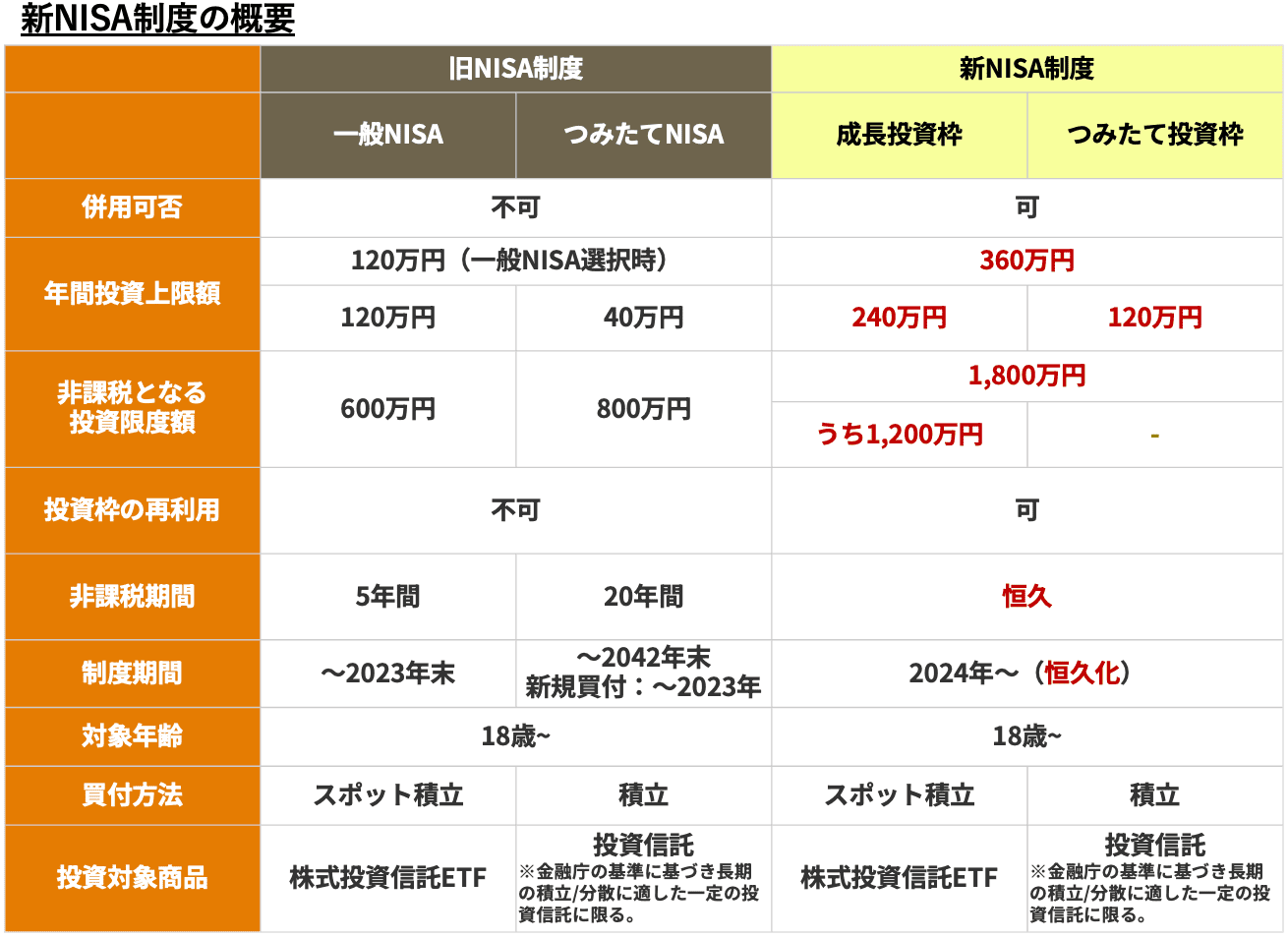

NISA(少額投資非課税制度)

投資で得た利益が非課税になる制度です。2024年から制度が一新され、より柔軟で使いやすい仕組みになりました。

新しいNISA(以降、新NISA)はこれまでのNISAとは異なり、年間投資枠が最大360万円(成長投資枠240万円+つみたて投資枠120万円)となっている点が特徴です。さらに、非課税期間が無期限に変更されるため、長期的な資産形成が可能です。

新NISAでは、つみたて投資枠でのインデックスファンドや、成長投資枠での株式やETFなど、多様な商品を組み合わせて保有できます。初心者は、リスクを抑えたつみたて投資枠を活用し、長期的に資産を増やす方法が有効です。

NISA口座を活用すると、投資で得た利益に税金がかからないため、資産形成のスピードを上げられます。

NISAに関心のある方はぜひこちらの記事もご覧ください。

iDeCo(個人型確定拠出年金)

iDeCo(個人型確定拠出年金)は、老後の資産形成を目的とした制度です。掛金が全額所得控除となるため、節税効果が得られる点が魅力です。掛金は月額5,000円から始められ、最大で68,000円(職業により上限は異なる)まで設定できます。

専業主婦、専業主夫でも配偶者控除を受けながら利用できるため、家計全体で節税効果を享受できます。長期的な資産形成を目指す方に最適な方法です。

iDeCoで積み立てた資産は原則60歳以降でしか引き出せないため、直近で使用する予定のある資産は積み立てせず、長期的に積み立てられる余裕資金を活用しましょう。

iDeCoに関心のある方はぜひこちらの記事もご覧ください。

国債

日本政府が発行する債券で、非常に安全性が高い投資商品です。投資元本が保証されており、リスクを最小限に抑えたい方に向いています。

固定利付債や変動型利付国債など種類がありますが、どれも国が責任を持って元本を返済する仕組みになっています。

- 固定利付国債・・・発行時に決められた利率が償還まで変わらない債券

- 変動利付国債・・・半年に一度利率が変更される債券

ただし、国債の利回りは他の投資商品と比べて、低い傾向がある点に注意しましょう。そのため、大きな利益を得るよりも、安全な資産運用が目的の際に有効です。また、国債は証券会社や銀行、ゆうちょ銀行などから購入できるため、初心者でも比較的手軽に始められる点が魅力です。

国債投資が気になった方はこちらの記事もご覧ください。

投資初心者の専業主婦、専業主夫が始める際の5ステップ

投資初心者が成功するには、しっかりと計画を立てることが大切です。ここからは、投資を始める際の5つのステップを詳しく解説するので、順に実践してみてください。

1.投資目的の明確化

投資を始める前に、「なぜ投資をするのか」を明確にすることが大切です。老後資金の確保、子どもの教育費の準備、家族旅行の資金など、目標が定まると投資の方法や期間が自ずと決まります。

例えば、子どもの教育費を準備したい方がiDeCoを選択してしまったら、必要なタイミングで資金を引き出せず、問題が生じてしまうでしょう。

このように、投資の目的が曖昧なままでは、適切な投資商品を選べない可能性があります。目的を明確にして、計画的に資産運用を進めましょう。

2.運用期間の設定

運用期間を設定することで、適切な投資方法を選ぶことができます。短期運用の場合は、株式や債券など流動性の高い商品が適している一方、長期運用ではNISAやiDeCoのような積立型の投資方法が効果的です。

たとえば、5年後の住宅購入用資金が目的なら短期投資、老後資金が目的なら20年以上の長期投資を選ぶことが有効です。投資目的と期間をリンクさせて計画を立てましょう。

3.投資可能額の試算

投資を行う際は、生活費を圧迫しない無理のない範囲を見極めることが重要です。まずは、月々の家計収支を見直し、余裕資金がいくらあるのかを試算します。

生活資金や緊急時の備えまで投資に使ってしまうと、万一の際に困る可能性があります。生活費の3〜6か月分を目安に手元に残し、それ以上の余裕資金を投資に回すと安心です。

4.投資用の口座を開設

投資を始める際は、証券口座に加え、投資専用の銀行口座を開設すると良いでしょう。投資用の口座を開設することで収支を分けて管理しやすくなります。

証券会社の口座選びでは、NISAやiDeCoに対応しているものを選ぶと、選択肢が広がるため便利に活用できるでしょう。手続きはオンラインで簡単に行えるため、忙しい方でもスムーズに始められます。

5.勉強をしながら投資する

投資を成功させるには、基本的な知識を身につけることが欠かせません。何も学ばずに始めると、期待通りの成果が得られないばかりか、大きな損失を出す恐れもあります。

書籍やインターネットでの学習、証券会社が提供するセミナーを活用して、投資商品の仕組みやリスクを理解しておきましょう。夫婦で情報を共有しながら進めることが、成功の秘訣です。

よくある心配と解決方法

最後に、投資初心者である専業主婦、専業主夫の心配事項や、その解決方法を詳しく解説します。事前に心配ごとを解消し、安心して投資を始めましょう。

損をしたらどうしよう?

投資を始める際、多くの人が損失への不安を感じますが、リスク管理を徹底することで大きな損失を防ぐことができます。まず、投資は生活資金とは別の余裕資金で行うことが基本です。さらに、分散投資を実践することで、リスクを分散させられます。

また、長期投資のメリットも理解しておくと安心です。株式市場は短期的に見ると変動していても、長期的には安定した成長を見せる傾向があります。

※長期投資を研究したい方はこちらの記事もぜひご覧ください。

NISAのつみたて投資枠等を活用して毎月少額を積み立てることで、損失リスクを抑えつつ着実に資産を増やせます。投資計画をしっかり立ててからスタートして、不安を軽減しましょう。

時間がない!

家事や育児、パートなどで忙しい専業主婦、専業主夫にとって、投資に時間を割くのは難しいものです。しかし、投資はすきま時間を活用することで効率的に進められます。たとえば、自動積立の設定を利用すると、一度設定するだけで毎月自動的に積立が行われ、手間を省けます。

スマートフォンアプリを活用すれば、わずかな時間で情報収集や投資状況の確認が可能です。たとえば、子どもがお昼寝している間や夜の家事が終わった後など、忙しい方でも手軽に取り組めます。日々の空き時間を有効活用し、効率的に投資を続けられる仕組みを整えることで、無理なく進められるでしょう。

投資額の管理をどうしたらよいかわからない

投資額の管理を効率化するには、家計簿アプリとの連携が有効です。投資用の銀行口座を家計用とは別に作り、専用のアプリで収支を管理することで、投資額を明確に把握できます。

また、投資信託を利用すると、自分で細かい管理をしなくても専門家が資産を運用してくれるため安心です。さらに、配当収入は自動的に口座に振り込まれるため、手間をかけずに収入を確認できます。効率的な管理ツールを使うことで、時間がない専業主婦、専業主夫でも手軽に投資をスタートできるでしょう。

まとめ

本記事では、投資初心者の専業主婦、専業主夫に向けて、投資を始めるメリットや具体的な投資方法、始める際のステップ、よくある心配とその解決策を詳しく解説しました。

投資は難しいものと感じるかもしれませんが、計画的に進めれば将来の備えとして心強い手段になります。家計の管理と両立しながら、まずは少額から始めてみましょう。

安心して投資をスタートし、家計にゆとりを作りたい方は、ぜひ本記事の内容を参考にしてください。