投資を始めたばかりの方で、「債券投資は比較的リスクが少ない」と聞いたことがある人は多いのではないでしょうか?投資初心者にとって、債券投資は安心感のある選択肢の1つです。少額から始められて比較的リスクを抑えた運用が可能なため、注目されています。

しかし「どの債券を選べば良いの?」「どのくらいの利回りが期待できるの?」など、実際にチャレンジしようと思うと疑問が浮かんでくるものです。本記事では、債券投資の基礎知識から種類、魅力、注意点までわかりやすく解説します。債券投資を始めてみたい方は、ぜひ最後までご覧ください。

そもそも債券投資とは何?

債券投資とは、国や地方自治体、企業などが資金を調達するために発行する「債券」を購入し、その発行体にお金を貸し付ける形で行う投資手法です。債券には、満期時に元本が返還されることが約束されているほか、定期的に利子(クーポン)が支払われる特徴があります。

一般的に、債券は株式投資と比較してリスクが低いとされていて、安全性が高い投資手段です。とはいえ、発行体が破綻して元本や利子が受け取れなくなる、売りたいときに直ちに現金化できない銘柄があるなど、リスクが全くないわけではありません。

また、債券の価格は金利の動向により変動します。金利が上昇すると市場価格は下落し、金利が低下すると価格は上昇する傾向があることを知っておきましょう。

債券には国債、地方債、社債などさまざまな種類があり、それぞれ信用リスクや利回りが異なります。本記事では、債券の種類や魅力、注意点を詳しく紹介するので、自身に適したものはどれか考えながら読んでみてください。

債券投資は少額で始めたい人にもおすすめ!

投資のためのまとまった資金がないと悩んでいる方でも始められるのが、債券投資の魅力です。1万円から購入できる個人向け国債や、数千円単位で投資可能な債券型投資信託など、少額から始められる商品が豊富に揃っています。

たとえば、日本政府が発行する個人向け国債は安全性が高く、変動金利や固定金利などさまざまな商品から自身に適したものを選べます。また、発行から1年が経過すれば中途換金も可能で、流動性の面でも安心です。

また、外国債券は日本国内の債券よりも高い利回りを狙える可能性もあります。1,000ドル単位で投資できる商品も増えており、選択肢が広がっています。

さらに債券型の投資信託やETFも、初心者におすすめです。少額から投資できる商品も多いため複数の債券に分散投資でき、特定の発行体に依存するリスクを低下させられます。

これらの商品を活用することで、少額からでも手軽に資産運用が始められるのでおすすめです。まずは信頼性の高い商品を選び、小さく始めてみましょう。

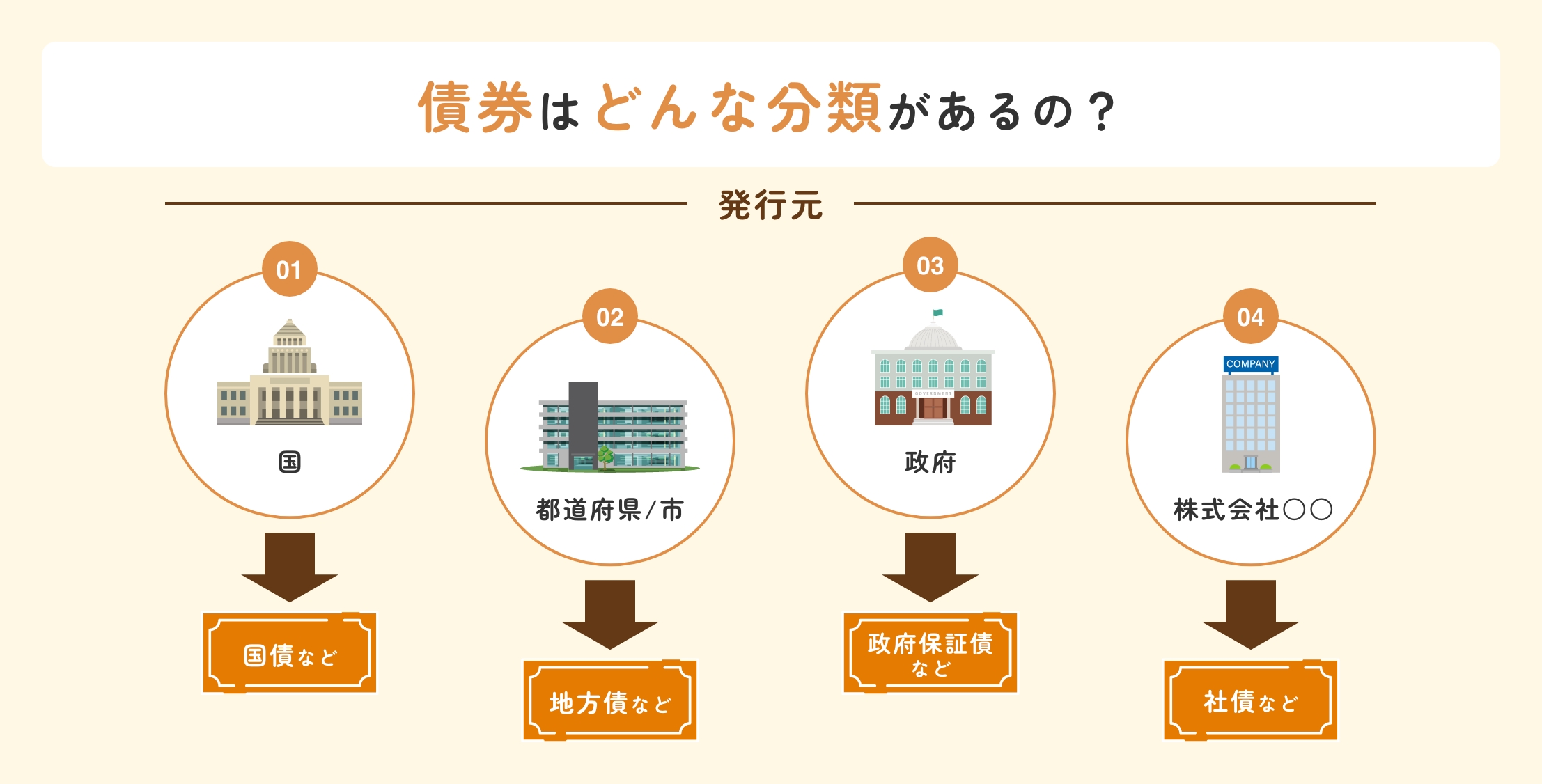

債券の種類

債券には、発行体や特性によってさまざまな種類があります。主に、個人向け国債、地方債、事業債、外貨建債券などが挙げられ、それぞれに異なる特徴やメリットがあります。ここからは、代表的な債券について詳しく解説します。

個人向け国債

個人向け国債は、日本政府が発行する個人投資家向けの債券で、安全性が非常に高いのが特徴です。2024年11現在、以下の3種類が提供されています。

| 種類 | 初回適用利率(2024年11月現在) |

| 変動金利型10年満期 | 0.65%(税引前) |

| 固定金利型5年満期 | 0.60%(税引前) |

| 固定金利型3年満期 | 0.49%(税引前) |

※ご参考:財務省「個人向け国債特設サイト」より

地方債

地方債は、地方公共団体が資金調達のために発行する債券です。公共事業や福祉施設の建設、インフラ整備などに活用されます。利率の目安としては、例えば2024年9月発行の地方債では、東京や大阪、愛知など複数の地方で発行される10年債の利率が0.933%〜1.061%となっています。

また、近年では環境保護に配慮した「グリーンボンド」のような新しいタイプの地方債も増加しており、SDGsに貢献したい投資家に注目されているのが特徴です。地域経済や社会貢献を意識したい方におすすめです。

事業債

事業債は、民間企業が資金調達のために発行する債券で、普通社債、転換社債、新株予約権付社債、ESG(環境・社会・ガバナンス)関連社債などの種類があります。2023年の日本では、環境や社会貢献に力を入れる企業によるESG関連社債発行が活発化し、その総額は4兆円を超えました。

また、製造業や金融業を中心に社債の発行が活発化しており、企業は金利の動向に合わせて資金を効率的に調達しています。利回りが国債や地方債よりも高いことが多く、より大きなリターンを目指す投資家に向いた選択肢だと言えます。

外貨建債券

外貨建債券は、外国通貨建てで発行される債券で、日本国内の債券よりも高い利回りが期待できるのが特徴です。2024年現在、米国やオーストラリアの10年国債は約4%と高い利回りを提供しており、円建ての国債(約1%)と比較して非常に魅力的です。

ただし、為替リスクが伴うため、円高になった場合には債券の価値が目減りする可能性があります。利回りの高さに目がいきがちですが、きちんとリスクを理解して運用を検討しましょう。

債券投資の魅力・メリット

債券投資には、さまざまな魅力やメリットがあります。ここからは、債券投資の3つの魅力やメリットを詳しく確認していきましょう。

満期まで保有すれば償還時に元本が戻ってくる

1つ目の魅力は、満期まで保有することで元本が返還される点です。債券は発行体が定期的に利子(クーポン)を受け取れるほか、さらに満期時には額面金額が返還される仕組みとなっています。

そのため投資家は、安定した収益を受け取りつつ、リスクを抑えた資産運用が可能です。特に国債や信用度の高い企業の社債などでは、元本の安全性が高く、長期的な資産形成に適しています。

さまざまな満期期間の債券がある

2つ目の魅力は、短期、中期、長期と満期期間が多様に用意されている点です。

- 短期債(1年未満):資金の柔軟な運用が可能なので、すぐに現金化したい人におすすめ

- 中期債(1〜5年):安定と利回りのバランスを求める人におすすめ

- 長期債(5年以上):より高い利回りを目指す投資家におすすめ

期間の種類が多いため、投資家は自身の資金計画やライフステージに応じて最適な債券を選ぶことができ、ポートフォリオを柔軟に構築できます。

株式投資と比べて低リスクで運用できる

3つ目の魅力は、株式投資と比べてリスクが低い点です。株式は市況に大きく影響されるため、価格変動が激しくなるというリスクがあります。対して債券は、元本返還と利息支払いが契約上で約束されているため、安定した運用が可能です。

特に国債や信用度の高い社債は、安全性が高い資産とされており、経済が不安定な時期でも比較的安心して保有できます。また、債券の価格は市場金利の動向に影響を受けますが、債券を満期まで保有した場合は、価格の上下に関係なく元本と利息を受け取れます。そのため、金利変動によるリスクを気にせずに運用を続けられるのが魅力です。

債券のクーポンと利回りの違い

債券投資を理解する上で、「クーポン」と「利回り」の違いを正しく把握することが重要です。ここからは2つの特徴や違いを解説します。

クーポン

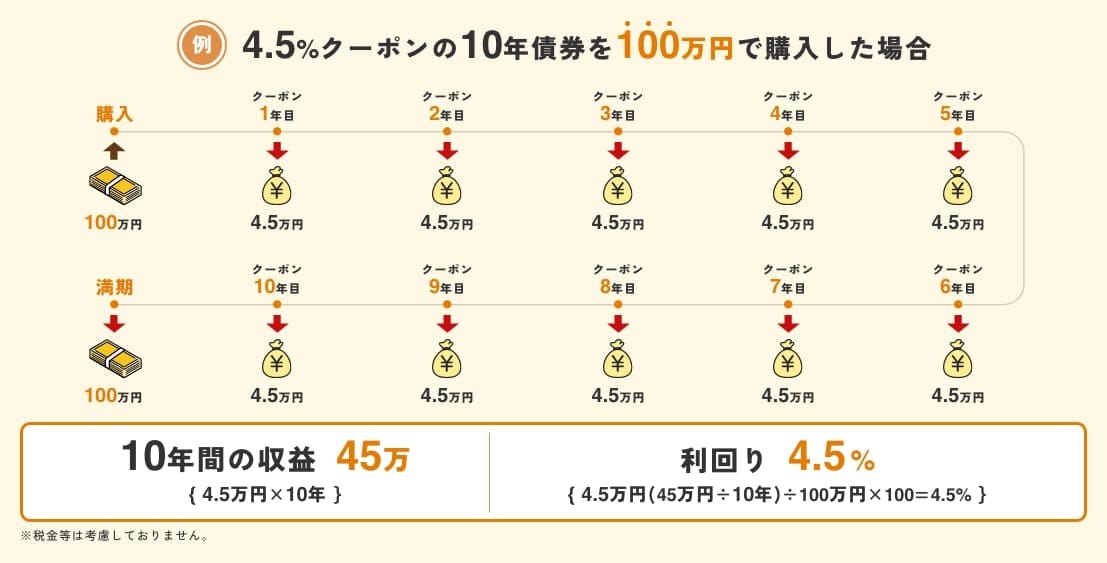

クーポンとは、債券発行時に設定される固定の利率を指し、額面金額に対して支払われる年間利息の割合です。たとえば、額面100万円の債券が年利率3%で発行された場合、毎年3万円の利息を受け取ることになります。クーポンは発行時に決定され、債券が満期を迎えるまで変わりません。

定期的な利息が支払われるため、予測できる収入源を確保できるのが特徴です。また、クーポン利率が高い場合、一般的にリスクも高くなる傾向があります。クーポンは、安定した収益を求める投資家にとって、重要な判断基準となります。

利回り

利回りとは、債券投資で実際にどれだけの収益が得られるかを示す指標です。クーポンがあらかじめ決められた利息であるのに対し、利回りは購入時の価格や市場の動向によって変動します。

例えば、額面が100万円でクーポン利率が3%の債券がある場合、毎年3万円の利息が支払われます。この債券を額面通りの100万円で購入した場合、利回りはクーポンと同じ3%になります。しかし、もし90万円という割引価格で購入した場合、同じ3万円の利息に加えて10万円分の割安効果も考慮されるため、利回りは約3.33%に上がります。逆に、110万円で購入した場合は割高になるため、利回りは約2.73%に下がります。

また、「最終利回り(YTM)」は、債券を満期まで保有した場合の利息と元本返還を合計し、それが年平均でどれくらいの収益率になるか計算したものです。市場価格やクーポン、満期までの期間によって異なりますが、総合的に投資の収益性を判断するのに役立つ指標です。

債券投資をする際の注意点

債券投資は安定した収益を狙える魅力的な投資手法ですが、いくつか注意すべきポイントがあります。ここからは、前もって知っておきたい債券投資の注意点を紹介します。

債券投資のデメリットを知った上で投資する

債券投資は比較的リスクが低いとされていますが、デメリットがないわけではありません。1つ目は、金利変動リスクが挙げられます。金利が上昇すると、既存の債券価格が下落する性質があり、特に満期期間が長い債券ほど価格変動の影響を受けやすいので注意しましょう。

また信用リスクも見逃せません。発行体の財務状況次第で、元本や利息の支払いが滞る可能性があり、企業が発行する社債では特にこのリスクを考慮する必要があります。

さらに、流動性リスクも存在します。一部の債券は市場で取引される機会が少なく、希望する価格で売却できない場合があります。

加えて、インフレリスクにも注意しましょう。インフレが進むと、債券から得られる利息や元本の実質的な価値が低下するため、資産の実質的な目減りが発生することがあります。

これらのリスクを事前に理解し、自身の目的や許容できるリスクに合わせた投資を行うことが重要です。

中途換金時はペナルティが発生するケースが多い

債券投資は基本的に満期まで保有することが前提ですが、資金が必要になり中途換金をする場合、ペナルティが発生する可能性があります。特に個人向け国債の場合、発行から1年未満では原則として換金できません。

さらに1年以上経過して換金する場合でも、「中途換金調整額」として直前2回分の利息相当額が差し引かれるため、実際に受け取る金額が購入時の元本を下回るリスクがあります。

こうしたペナルティは、換金のタイミングや条件によって異なるため、事前に詳細を確認しておくことが重要です。また緊急時の資金調達を考慮し、普通預金など流動性の高い資産を別途確保しておくことで、計画的な資産運用ができるでしょう。

債券投資と金利の関係性を把握しておく

債券投資を理解するには、金利と債券価格の関係を知ることが重要です。金利が上昇すると債券価格は下落し、金利が低下すると価格は上昇する性質があります。例えば、景気が良くなると金利は上昇し、その影響で既存の債券価格が下がります。一方、金利が下がると既存の債券がより魅力的となり、価格は上昇します。

金利変動の影響は満期期間によって異なり、特に長期債は価格が大きく変動しやすい傾向があります。これは、将来の利息や元本が長期間にわたるため、金利の変化が価格に大きく影響するからです。長期債を選ぶ際は金利動向をよく観察し、慎重に判断することが大切です。

まとめ

今回は、債券投資の基礎知識として、債券の種類や魅力、注意点などを詳しく解説しました。債券投資は、少額から始められる手軽さや、満期まで保有すれば元本が返還される安定性が魅力の投資手法です。

しかし、金利変動リスクや信用リスク、流動性リスクといった注意点もあります。この記事を参考に、債券投資の基礎をしっかり押さえた上で、ぜひ自身に合った投資プランを検討してみてください。