米国株に投資すると、利益を得る一方で、税金が関わる複雑な仕組みに戸惑う方も多いのではないでしょうか?特に配当益や譲渡益には、日本と米国で異なる課税ルールが適用され、二重課税のリスクもあります。本記事では、米国株に関する税金の基本から、効率的な税金対策までを分かりやすく解説します。安心して米国株投資を楽しむために、ぜひ最後までお読みください。

米国株投資で発生する2つの税金

米国株投資も日本株投資と同様に配当金による配当益(インカムゲイン)と株の売買による譲渡益(キャピタルゲイン)が発生し、それぞれ税金がかかります。しかし、課税の方法は日本株とは異なる部分があります。まずは米国株の課税の仕組みを理解していきましょう。

配当益にかかる税金

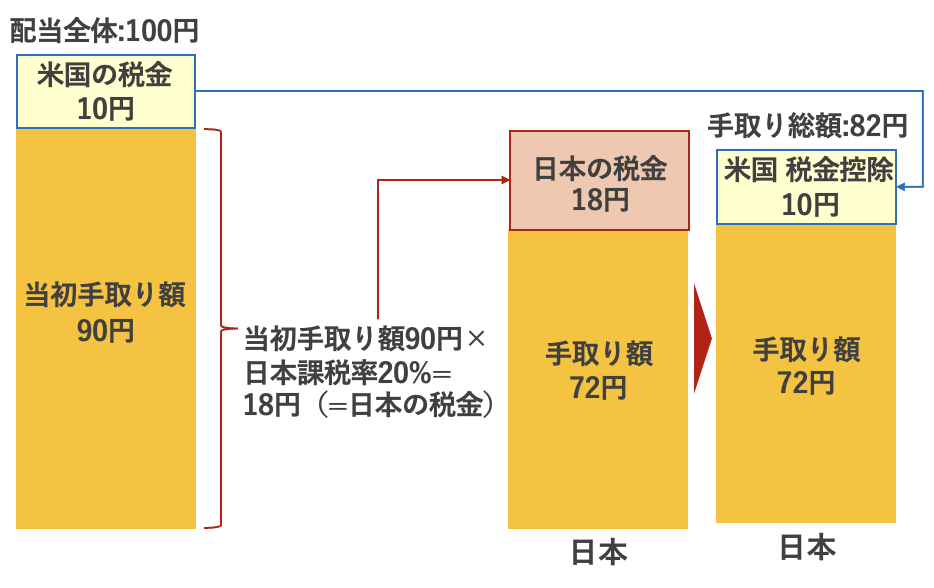

米国株の配当金は米国で10%、日本では20.315%の税金が源泉徴収されてから口座に入金されます。実際に数字を使って流れをみていきましょう。

米国での源泉徴収

米国株の配当金が支払われると、最初に米国内で10%が源泉徴収されます。

例として「ある米国株式の銘柄を200株持っていて、1株あたり0.5米ドルの配当金が出た」ケースで考えてみましょう。

- 配当金の総額:0.5米ドル×200株=100米ドル

- 源泉徴収される税金:100米ドル×10%=10米ドル

- 源泉徴収された後の配当金:100米ドル-10米ドル=90米ドル

支払われた配当金から10%の税金が引かれ、この段階で手元に残る配当金は90米ドルとなります。

日本での源泉徴収

米国で源泉徴収された配当金は、その後日本でも所得税15.315%、住民税5%のあわせて20.315%が差し引かれます。

ここでは為替レートを150円として計算してみましょう。

- 源泉徴収される所得税:150円×90米ドル×15.315%=2,067円(1円未満切り捨て)

- 源泉徴収される住民税:150円×90米ドル×5%=675円

- 源泉徴収される税金の合計:2,067円+675円=2,742円

米国で10米ドルが引かれ、さらに日本で2,742円が引かれた金額が、実際に口座に入金される金額です。

実際の受取金額

最後に、実際に受け取れる配当金の額と、米国と日本での課税により合計でどれだけの税金が引かれたのか、確認してみましょう。

- 日本円換算の配当金総額:150円×100米ドル=15,000円

- 米国で源泉徴収された後の配当金:150円×90米ドル=13,500円

- 日本で源泉徴収され、実際に受け取れる配当金:13,500円-2,742円=10,758円

日本円換算でもともと15,000円の配当金が、米国と日本での源泉徴収によって実際には10,758円となり、税金で約28.2%と3割近く減ってしまうことがわかります。

詳しくは後述しますが、このように外国と日本で二重に税金がかかることを「二重課税」といいますので、覚えておきましょう。

譲渡益にかかる税金

米国株の売買で得た譲渡益は配当金とは扱いが異なり、日本でのみ税金がかかります。ただし譲渡益を計算する際には為替の動きに注意が必要です。

日本での課税

米国株の譲渡益は日本で20.315%の税金が課されます。

例えば、ある米国株を売却して20万円の利益が出た場合で考えてみましょう。

- 税金:20万円×20.315%=40,630円

- 実際に受け取れる利益:200,000円-40,630円=159,370円

また、ここでは説明を簡潔にするために最初から円換算で話を進めましたが、米国株の譲渡益は厳密には下記のように求めます。

- 米国株の譲渡益=(売却時の為替×売却時の株価)-(購入時の為替×購入時の株価)

為替も利益に関係してくる点が日本株投資とは異なるポイントです。詳しくは次で解説します。

株価だけでなく為替にも注目

米国株の取引は株価だけでなく為替の動きにも目を配る必要があります。なぜなら株価が上がっていても、為替の動きによっては損失が出るおそれがあるためです。

一例として、1米ドル155円のときに1株200米ドルの株を購入したとしましょう。購入価格は以下のとおりです。

- 購入価格:155円×200米ドル=31,000円

その後、株価が210米ドルまで上昇したので売却したとします。もしこのとき為替が1米ドル145円と購入時より円高になっていたとしたら、売却価格は日本円換算で以下のようになります。

- 売却価格:145円×210米ドル=30,450円

株価は上昇したものの為替が購入時よりも円高になった影響で利益は出ず、逆に550円の損失となってしまいます。

この例では株の売買手数料や為替手数料を考慮していないため、実際には145円まで円高になっていなくても損失が出るはずです。

したがって米国株の売買で利益をあげるためには、株価だけでなく為替も意識する必要があります。

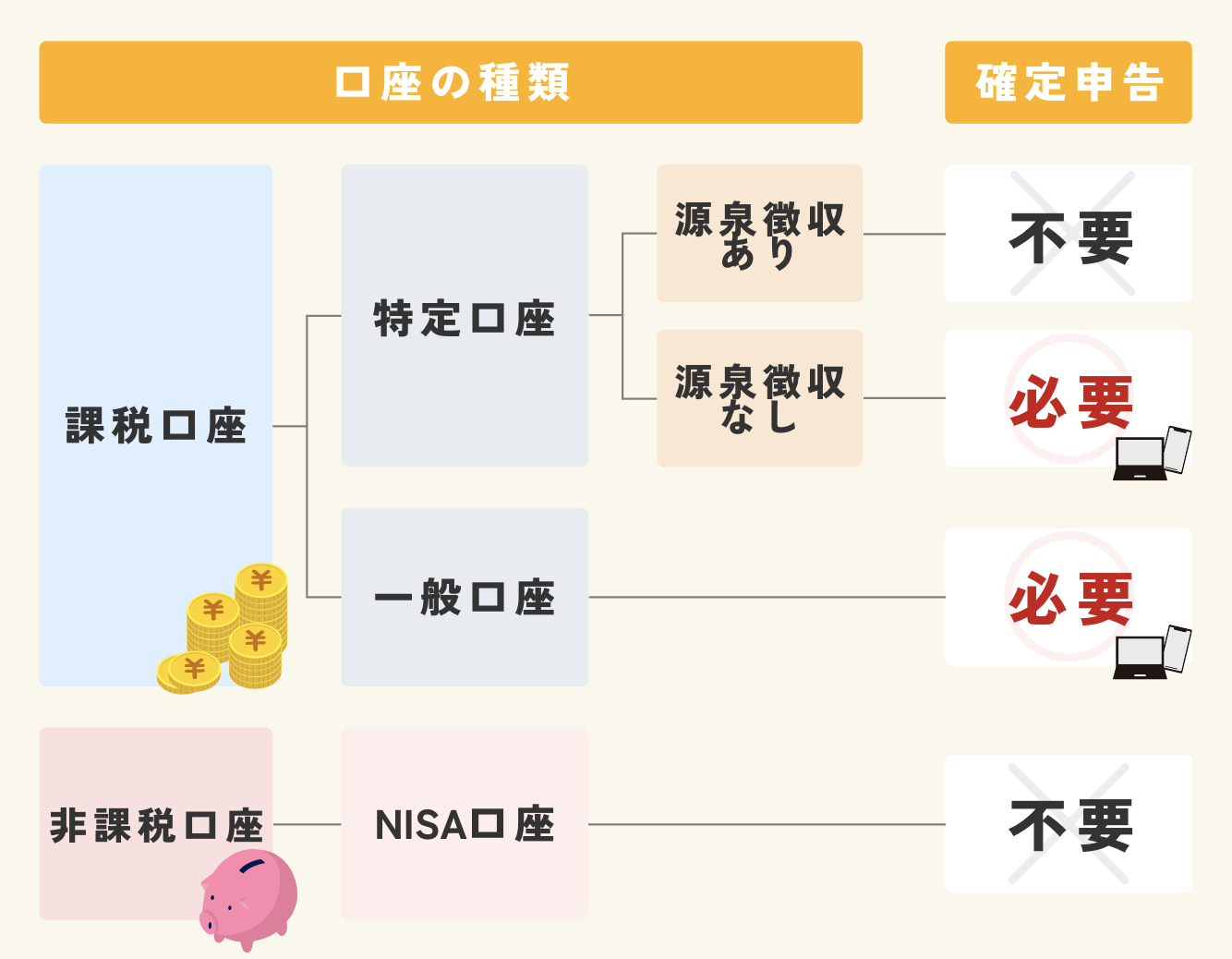

米国株の税金の納め方

証券口座には特定口座(源泉徴収あり)、特定口座(源泉徴収なし)、一般口座、NISA口座の4種類があり、口座種別によって納税方法が異なります。

基本的に、特定口座(源泉徴収あり)とNISA口座は確定申告が不要、特定口座(源泉徴収なし)と一般口座は確定申告が必要です。

NISA口座の開設は任意ですが、それ以外の3種類については口座開設時にいずれかを選んでおり、ほとんどの人が源泉徴収ありの特定口座を開設しているはずです。確定申告の必要性が異なるため、不安な方は一度確認しておきましょう。

それでは、米国株の配当益・譲渡益にかかる税金の納め方を解説していきます。

配当益

米国株の配当益にかかる税金は、基本的にどの口座でも確定申告をする必要はありません。

NISAはそもそも利益が非課税になる口座のため確定申告は不要です。

特定口座(源泉徴収なし)と一般口座でも確定申告が必要ない理由は、配当金を受け取る前に源泉徴収で納税が済んでいるためです。

ただし、NISA以外の3つの口座については、確定申告をすれば配当金の二重課税を解消できます。二重課税の解消方法は後ほど詳しく解説します。

譲渡益

米国株の譲渡益にかかる税金の納め方は口座種別によって異なり、特定口座(源泉徴収あり)とNISAは確定申告不要、特定口座(源泉徴収なし)と一般口座は確定申告が必要です。

| 口座種別 | 確定申告 |

| 特定口座(源泉徴収あり) | 不要(してもよい) |

| 特定口座(源泉徴収なし) | 必要 |

| 一般口座 | 必要 |

| NISA | 不要 |

特定口座(源泉徴収あり)を選んでいる人でも、ほかの証券会社で損失が発生している場合は、確定申告をすると節税につながります。「損益通算」という手続きで、仕組みは後ほど説明します。

なお、確定申告の際には、取引の内容が確認できる下記のような書類が必要です。

- 特定口座年間取引報告書

- 支払通知書

- 取引報告書 など

書類の名称は証券会社によって異なる場合もあります。証券会社の「マイページ」などで確認してみましょう。

外国税額控除で配当益の二重課税を防ごう

先述のとおり、米国株の配当金は日本と米国の両方で課税される「二重課税」が発生し、税金の負担が増えてしまいます。二重課税を解消するためには「外国税額控除」が有効です。

制度の内容を詳しくみていきましょう。

外国税額控除とは

外国税額控除をひと言で表すと、外国と日本で二重に課税された場合に、日本で支払う税金から外国で支払った税金を差し引ける制度です。つまり外国で支払った税額を取り戻せる仕組みです。

米国株の配当金の場合、米国で源泉徴収される10%の税金の全部または一部を日本で払う税金から差し引けます。差し引ける限度額は所得額によって異なります。

なお、米国株の配当金についてはいずれの口座でも確定申告は不要ですが、外国税額控除を適用するなら確定申告をおこないましょう。

限度額の求め方

外国税額控除で差し引ける税金の限度額は、以下の式で求められます。

- 控除限度額=その年の所得税額×(その年の国外所得総額 / その年の所得総額)

ここでは、所得総額と所得税額の求め方を簡単に説明します。

所得総額の調べ方

所得とは、収入から社会保険料や税金などを差し引いた後の金額です。例えば、副業などをしておらず、収入が会社からの給料のみの会社員の場合、所得総額は源泉徴収票の「給与所得控除後の金額」から「所得控除の合計額」を引けば求められます。

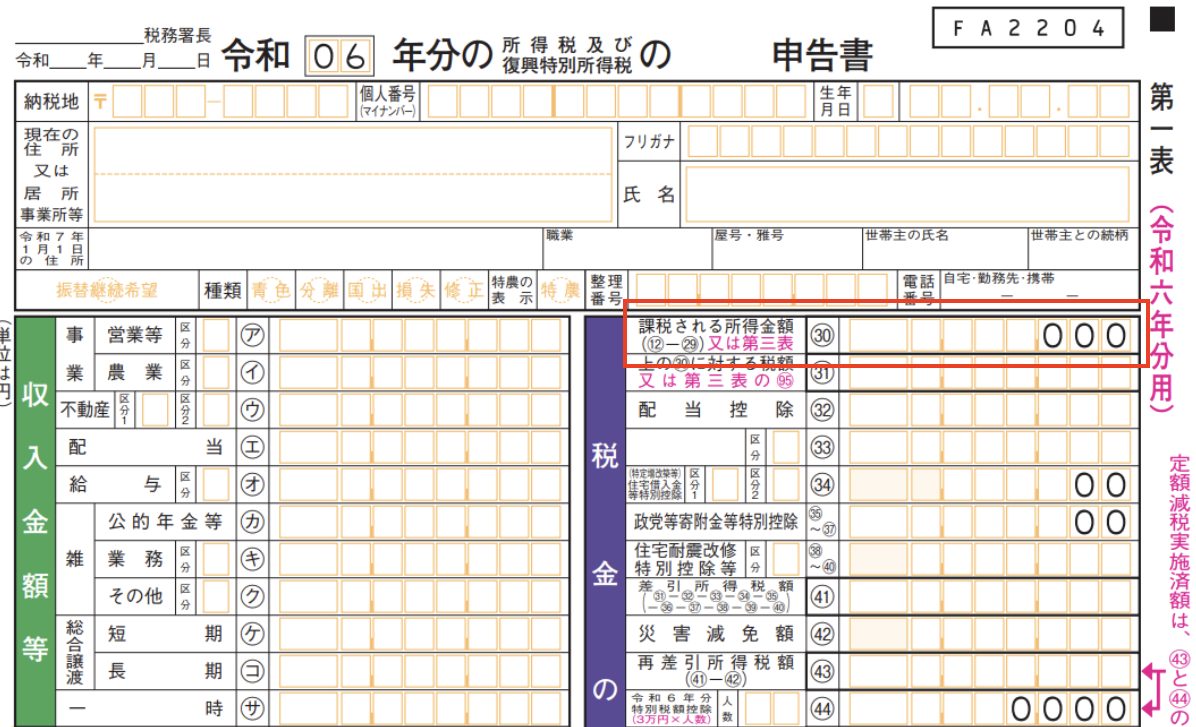

また、個人事業主の場合は確定申告書の第一表の㉚「課税される所得金額」を確認しましょう。

所得税額の調べ方

所得税の額は所得額に応じて決まります。下表を使って計算してみましょう。なお「課税される所得金額」は先ほど求めた所得総額を当てはめます。

| 課税される所得金額 | 税率 |

| 1,000円 から 1,949,000円まで | 5% |

| 1,950,000円 から 3,299,000円まで | 10% |

| 3,300,000円 から 6,949,000円まで | 20% |

| 6,950,000円 から 8,999,000円まで | 23% |

| 9,000,000円 から 17,999,000円まで | 33% |

| 18,000,000円 から 39,999,000円まで | 40% |

| 40,000,000円 以上 | 45% |

No.2260 所得税の税率|国税庁 を参考に筆者作成

所得総額が500万円の人の所得税額は500万円×20%=100万円です。

仮に国外所得が50万円だとすると、控除限度額は先ほどの計算式から10万円になるとわかります。

- 控除限度額:100万円×(50万円 / 500万円)=10万円

確定申告で節税しよう

ある米国株で利益が出た一方で米国株の別の銘柄や日本株などで損失が出ている場合、 確定申告をして損益通算や損失の繰越控除をおこなえば節税につながります。それぞれの仕組みをみていきましょう。

損益通算

損益通算とは、その年の取引で発生した利益と損失を相殺することです。日本株、外国株のほか、投資信託やETF、REIT(不動産投資信託)も損益通算の対象です。

なお、ETFとは証券取引所に上場し、株式と同じように市場でリアルタイムで取引できる投資信託のことです。ETFについて詳しく知りたい方はこちらの記事もぜひご覧ください。

例として、2025年は米国株や日本株の投資で100万円の利益を得たが、損失も60万円出ている場合を考えてみましょう。

本来は100万円の利益に対して20.315%の税金がかかります。しかし損益通算をすれば2025年の利益は100万円-60万円=40万円として扱われ、課税の対象は100万円ではなく40万円となるため、支払う税額を減らせます。

また特定口座(源泉徴収あり)では同一証券会社での取引については損益通算が自動でおこなわれますが、異なる証券会社間で損益通算をおこないたい場合には確定申告が必要です。

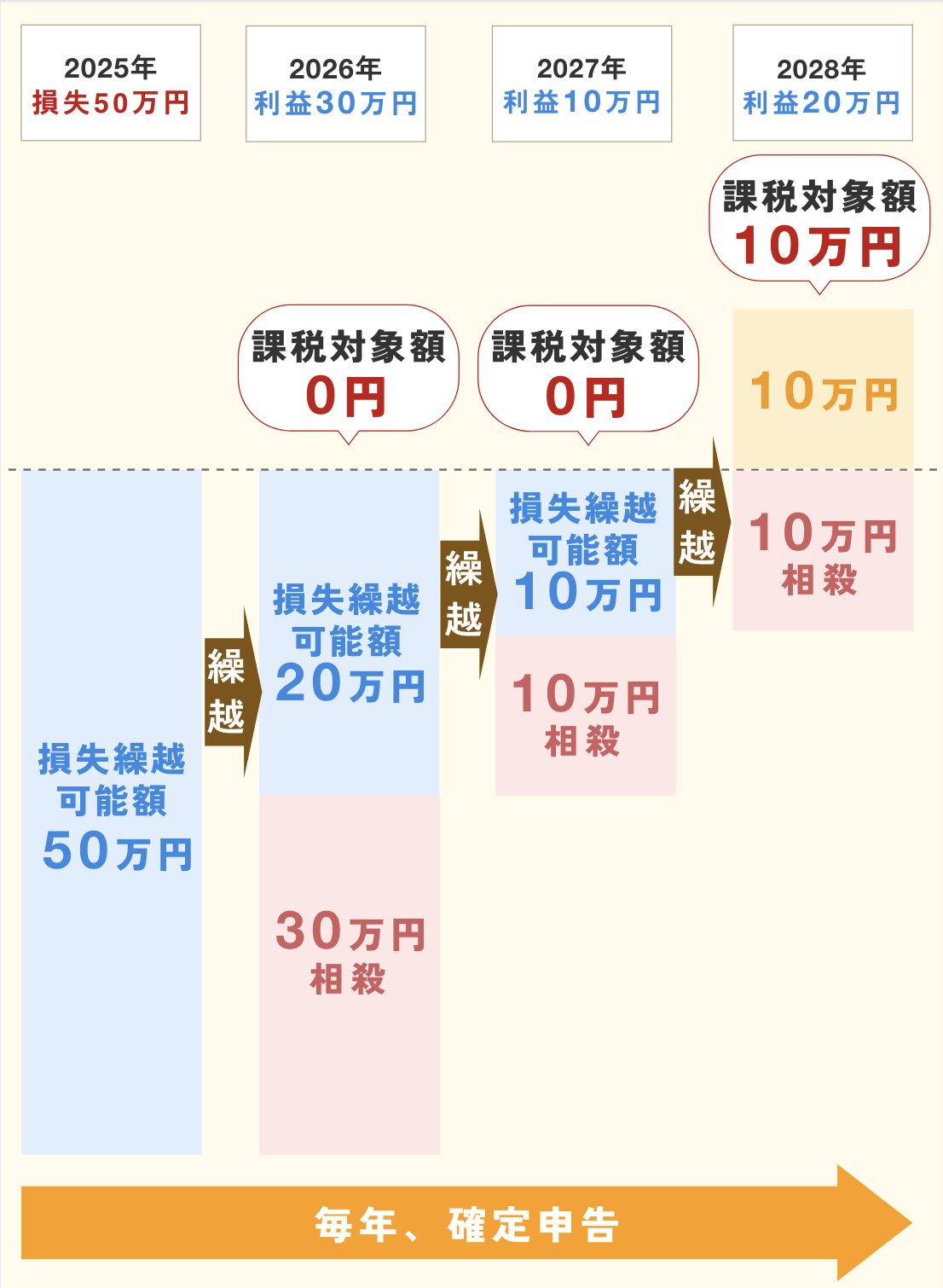

損失の繰越控除

利益よりも損失が多く、その年の損益通算では利益から損失を引ききれないこともあるでしょう。残った損失を翌年以降3年間繰り越して毎年の利益から順次差し引ける制度が「損失の繰越控除」です。

仮に2025年の損失が50万円、その後2026年は30万円の利益、2027年は10万円の利益、2028年は20万円の利益が出たとします。

このとき、損失の繰越しと各年の課税対象額は下記のように推移します。

- 2026年

- 課税対象額:利益30万円<繰り越された損失50万円のため、0円

- 2027年に繰り越される損失:50万円-30万円=20万円

- 2027年

- 課税対象額:利益10万円<繰り越された損失20万円のため、0円

- 2028年に繰り越される損失:20万円-10万円=10万円

- 2028年

- 課税対象額:利益20万円-繰り越された損失10万円=10万円

なお、損失を翌年に繰り越すためには確定申告が必要です。もし1年間何も取引をせず、利益も損失も出ていない年でも、確定申告をしなければ前年から繰り越した損失を翌年に繰り越せず消滅してしまう点には注意しましょう。

米国株の税金に関する注意点

米国株取引で発生する税金に関しては、外貨決済で取引をおこなった場合、またNISA口座での税金の扱いに注意が必要です。それぞれ解説していきます。

外貨決済をした場合

米国株を外貨決済で売却して、しばらくしてから口座に置いてあった売却代金を日本円に替えて為替の利益が出た場合には、雑所得として確定申告が必要になるケースがあります。

具体的には「日本円を米ドルに替えて米国株を購入、その後米ドル決済で米国株を売却して口座に売却代金を置いておいたが、時間が経って円安になったため口座にあった米ドルを日本円に替えた」ケースなどです。

こうした場合には確定申告が必要になるかもしれません。正しい判断は税務署に確認しましょう。

NISA口座

配当益や譲渡益が非課税になるNISA口座は、特定口座(源泉徴収あり / なし)や一般口座とは税務上の取り扱いが異なる部分があります。米国株取引においては、特に外国税額控除と損益通算の面で注意が必要です。

外国税額控除の対象外

先述のとおり、米国株の配当金は米国で10%、日本で20.315%の税金が源泉徴収されます。

しかしNISA口座では、米国における10%の源泉徴収は避けられませんが、日本での20.315%は課税されません。

米国でしか課税されず二重課税にならないため、NISA口座で受け取った配当金は外国税額控除の対象外となります。

損益通算・損失の繰越控除も対象外

NISAでは利益が非課税になる一方で、実際には損失が発生していても、税務上は損失もないものとして取り扱われます。

したがって、NISAで発生した利益も損失も、特定口座や一般口座との損益通算はできません。また損益通算ができないため、繰越控除もできません。

この点はNISAのデメリットともいえます。NISAではできるだけ損失を出さないよう心がけましょう。

まとめ

米国株も日本株と同様に配当金や譲渡益が課税の対象ですが、配当金の受け取りで二重課税が発生する点や、売買で為替の動きを考慮しなければならない点は外国の資産ならではのポイントです。

外国税額控除や損益通算などを活用し、税負担を抑えながら賢く取引をおこないましょう。