皆さんは保険にどのようなイメージを持っていますか?「加入したいけれど、難しそうでどれを選べばいいかわからない」「万が一のために入っておく必要があるもの」など、人それぞれさまざまな印象をお持ちでしょう。

本記事では、保険の基本や種類をわかりやすく解説しています。さらに、家計に役立つ保険の選び方や、将来の備えとして活用できる方法も併せてご紹介するので、自分にはどのような保険が最適なのか、考えながら読んでみてください。

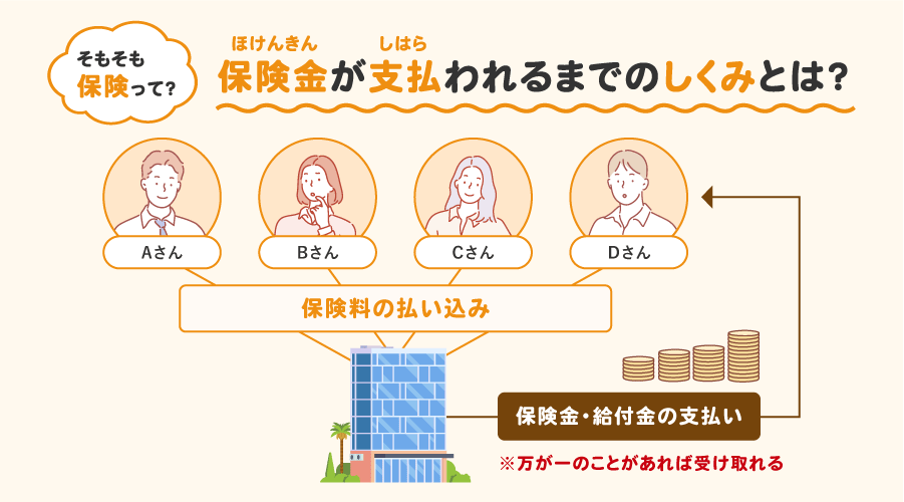

そもそも保険って何?保険金が支払われるまでの仕組みとは?

保険とは、病気や事故、災害などの予測できないリスクに備えるための仕組みです。加入者が保険料を出し合い、万が一の事態が起きた際に経済的支援を受ける「相互扶助」の精神に基づいています。相互扶助とは、多くの人が少しずつお金を出し合い、困ったときに助け合う仕組みです。

個人では対処しきれない金銭的な負担を多くの人で分担し合うため、安心して日常生活を送ることができます。

保険金を受け取る流れは簡単です。まず、病気やケガなどの出来事が起きたら、保険会社に連絡して指示された書類を提出します。その後、審査が終わり次第、保険金が口座に振り込まれます。

なお保険金の支払い期間は、保険の種類や事故内容などによって異なります。例えば、医療保険では書類提出後1週間程度で支払いが完了する場合が多いです。また損害保険では、約款に定められた手続き完了日(保険会社が必要な書類をすべて受け取り、審査を終えて支払いを確定できた日)から30日以内の支払いが原則です。

保険に加入することは、万が一の備えとして役立ちます。契約内容をしっかり理解し、適切に活用することで、保険の効果を最大限に引き出せます。加入前には自分のリスクやニーズをしっかり見極めましょう。

保険は大きく3種類に分かれる

保険は、大きく3つの種類に分類されるため、目的に合わせて選ぶことが大切です。それぞれの特徴や仕組みを知ることで、自身に適した保険を選びやすくなります。

1 保障性の高い保険(生命保険)

保障性の高い保険とは、いわゆる生命保険のことです。被保険者が亡くなったり、重い障害を負った場合に保険金が支払われます。例えば、被保険者が不幸な事故に見舞われ生活費が得られなくなった際に、保障として得られた保険金で家族の生活費やローンの支払いなどに充てることも可能になります。

生命保険には大きく分けて2つのタイプがあります。

定期保険

保障される期間があらかじめ決まっている保険です。例えば、子どもが独立するまでの10年や、住宅ローンの返済期間中にのみ備えるといったケースで利用されます。保障期間中に被保険者が亡くなった場合、保険金が支払われますが、期間が終わると保障はなくなり、解約してもお金は戻りません。保険料が安いため、必要な時期に大きな保障を確保したい方に向いています。

終身保険

一生涯にわたって保障が続く保険です。被保険者がいつ亡くなっても保険金が支払われ、家族の生活費や葬儀代の備えとして活用されます。また、途中で解約した場合でも解約返戻金が戻るため、老後資金や緊急時の出費にも使えます。保険料は定期保険より高めですが、長期的な安心感を重視する方におすすめです。

②医療費を補填するための保険(医療保険)

医療費を補填する保険は、病気やケガでかかる治療費の負担を軽くするために作られた保険です。突然の入院や手術など、予想外の出費に備えることができます。

医療保険

病気やケガでの入院や手術等を受けた際に給付金が支払われる保険です。例えば、入院すると1日あたり5,000円が保障されるなど、治療にかかる自己負担を軽減できます。また特約を追加することで、先進医療や通院治療など幅広い治療にも対応できます。

がん保険

がんの治療に特化した保険です。がんと診断された際に診断給付金が支払われるほか、入院費や手術費用にも対応しています。また、高額になりがちな先進医療(例:重粒子線治療)に対応する特約を付加できる商品も多く、安心して治療に専念できるのが特徴です。ただし、保険商品によって保障内容や特約の有無が異なるため、契約時に詳細を確認しましょう。

民間介護保険

公的介護保険を補うための任意保険です。給付金は現金で支給され、介護費用や住宅改修、生活費など自由に使えます。認知症特化型や軽度介護対応型、一時金形式や年金形式など、多様な種類の商品があります。また生命保険料控除の対象となり、税負担の軽減にも役立つことがメリットです。ただし加入には健康状態や年齢制限があるため、自身の状況に合わせた商品を選ぶことが大切です。

2 資産を築くための保険

資産を築くための保険は、万が一の備えだけでなく、将来のお金を計画的に準備することに役立つ保険です。定期的に保険料を支払うことで、一定の期間後に確実に貯蓄を受け取れるようになる「長期的な貯金」のイメージで、銀行の預金よりも高い利回りが期待できることもあり、教育資金や老後資金として計画的に準備するのに役立ちます。次の2つが代表的な例です。

養老保険

契約期間中に万が一のことがあった場合に保険金が支払われるほか、無事に満期を迎えた場合には満期保険金を受け取れます。例えば、子どもの教育費や老後の生活費を計画的に貯めておきたい方にぴったりです。もしものときの備えと貯蓄の両方が叶う保険だといえます。

個人年金保険

老後の生活費を準備するための保険です。毎月保険料を積み立て、決められた年齢になったら年金のような形でお金を受け取れます。公的年金だけでは将来が不安な方や、余裕を持った生活を送りたい方におすすめです。

資産を築くための保険は、保障の役割を持ちながら貯蓄もできる点が魅力です。長い目で見て、自分や家族の未来をしっかり支えてくれる心強い選択肢となるでしょう。

保険に加入するメリット

保険に加入すると、万が一の備えだけでなく、税金の優遇や便利なサービスを受けられるなどさまざまなメリットがあります。ここでは、主な3つのメリットについて解説します。

条件を満たせば保険金が給付される

保険の大きなメリットは、契約時に定めた条件を満たせば保険金や給付金を受け取れることです。例えば入院や手術、死亡などの場合に保険金が支払われます。

ただし、支払い対象外となる条件があったり、契約時の虚偽申告があったりした場合は、保険金を受け取れないこともあるので注意しましょう。契約内容をよく確認し、正しい手続きを行うことで、必要なときにしっかりと保障を受けられます。

保険金控除が使える

保険料を支払うと、所得税や住民税の負担を軽くする『生命保険料控除』を活用できる点がメリットです。控除額は種類や契約内容によって異なりますが、家計の負担を減らす効果が期待できます。

控除を受けるには、保険会社から送られる証明書を使い、年末調整や確定申告で手続きが必要となります。家計の負担を減らしながら保障も得られるため、忘れずに手続きを行いましょう。

保険会社のサービスを利用できる

保険に加入することで、契約者専用の付帯サービスを利用できる点も魅力です。以下は代表的な例です。

- 健康相談や人間ドックの優待:24時間健康相談や定期健康診断の割引など、健康管理をサポートしてくれます。

- 介護相談や施設紹介:介護に関する悩みを専門家に相談したり、介護施設の優待を受けたりできます。

- 生活サポート:法律相談や税務相談、レジャー施設や飲食店の割引など、日常生活を豊かにするサービスも提供されています。

これらのサービスは保険会社や契約内容によって異なります。契約時にサービス内容を確認し、積極的に活用することで、日常生活をより充実させられるでしょう。

自分に必要な保険を選ぶには基礎知識が大事!気を付けるべきポイントとは?

保険を選ぶ際には、自分の目的やライフプランに合わせて適切な保険を選択する必要があります。無駄なく必要な保障を受けるために、以下のポイントを押さえましょう。

目的に応じて加入する保険を選ぶ

保険にはさまざまな種類があり、それぞれ目的が異なります。家族の生活を守りたい場合は生命保険、高額な医療費に備えたい場合は医療保険やがん保険、老後の資金を準備したい場合は個人年金保険が適しています。

まずは自分のライフステージや将来の計画を考え、目的に合った保険を選びましょう。自分で選びきれない方は、専門家に相談すると具体的な提案が受けられるのでおすすめです。

保障内容と期間を確認してから加入する

保険を選ぶ際は、保障内容と期間をしっかり確認することが重要です。保障内容は、自分や家族がどのようなリスクに備えたいのかを基準に選びましょう。

また、保障期間もライフステージに適した選択が必要です。例えば生命保険なら、子どもの学費がかかる時期だけ保障が欲しい場合は定期保険を選び、老後まで安心したい場合は終身保険を選ぶとよいでしょう。加えて、免責事項などの条件も事前に確認しておくと安心です。

保険の掛け金を毎月支払えるかシミュレーションしておく

保険料の支払いが家計の負担とならないか、事前にシミュレーションを行いましょう。保険料が低い商品だとしても支出が増えることには変わりないため、他の生活費や貯蓄とのバランスを考慮することが大切です。

オンラインのシミュレーションツールや専門家のアドバイスを活用すると、より正確に見積もることができます。無理なく支払える範囲で保険を選ぶようにしましょう。

同じ保障内容の保険に加入していないか確認した上で契約する

保険に入るときは、今入っている保険と同じ内容の保障が重複していないか確認しましょう。重複すると、無駄な保険料を払うことになってしまいます。

特に損害保険では実際の被害額以上の保険金は支払われないため、必要以上の契約は意味がありません。加入している保険内容を見直して、家族とも情報を共有することで、無駄なく必要な保障を準備できます。迷ったときは専門家に相談することもおすすめです。

まとめ

本記事では、保険の基本的な仕組みや種類から、目的に応じた選び方のポイントまで詳しく解説しました。保険は万が一のリスクに備えるだけでなく、資産形成や税制優遇、付帯サービスの利用などさまざまなメリットがあります。

特に、資産を築くための保険は将来の備えとしてとても有効です。自身のライフステージや目的をはっきりとさせ、必要な保障を無駄なく選ぶことで、保険の効果を最大限に活用できるでしょう。

自分の判断に自信がない場合は、専門家に相談することもおすすめです。こちらの記事を参考に、まずは家族や専門家と相談しながら、自分にぴったりな保険を選んでみましょう。