将来の生活に不安を抱えながら、老後の準備をどこから始めればいいのかわからない方は少なくありません。特に40〜50代ごろから、定年後の暮らしについて本格的に考え始める方も多いのではないでしょうか。

本記事では、リタイアメントプランニング(退職後の生活設計)の基本から具体的な資産形成の進め方、生活設計の具体的なヒントまでをわかりやすく解説します。「今からでもできること」を一つずつ確認しながら、将来に備えていきましょう。

リタイアメントプランニングの基本

はじめに、リタイアメントプランニングとは何か、その概要と目的を確認しておきましょう。誰しもが迎える老後のために重要なことですので、まずは基本的な考え方を押さえておくことが大切です。

リタイアメントプランニングの定義

リタイアメントプランニングとは、定年後の生活を見据えて、必要な資金や暮らし方を事前に設計しておくことを指します。老後の生活費、医療費、趣味や旅行などにかかる費用を見積もり、自分らしいセカンドライフを送るための準備を進めていくプロセスです。

たとえば、年金だけでは生活費が不足する場合に備えて、退職前から資産形成や保険の見直しなどを検討することで、将来の選択肢が広がります。まずは「いつまでに、どれくらいの資金が必要か」を把握することが、安心につながる第一歩となります。

なぜ今リタイアメントプランニングが重要なのか

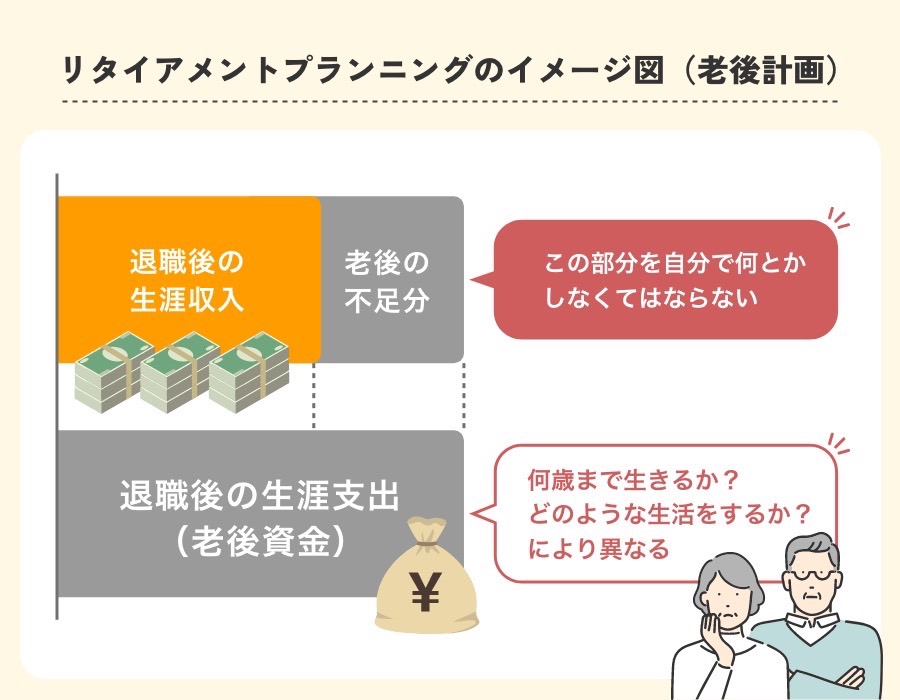

少子高齢化の進行や年金制度の見直しなどにより、公的年金だけで老後を支えるのが難しくなってきています。実際、年金収入だけでは毎月5〜10万円の生活費が足りず、赤字になる家庭も少なくありません。

こうした現状を踏まえると、老後に備えて早期から資金準備を始めることは不可欠です。将来の不安を減らし、より自分らしいライフスタイルを築くためにも、計画的なリタイアメントプランニングがますます重要になっています。

日本における老後の課題

日本に住まう高齢者の生活には「長寿化」「年金への不安」「医療・介護費の負担増加」など、さまざまな課題があります。これらの課題は、生活費が不足したり孤独な老後生活になったりする可能性があるため、早期の対策が必要です。

たとえば、現在の日本の制度では年金が支給されますが、老後20年以上の生活費を年金のみでカバーするのは難しいと感じる方も少なくありません。こうした現状を踏まえ、自らの努力で資産形成や生活設計の重要性は今後さらに高まっていくと考えられます。

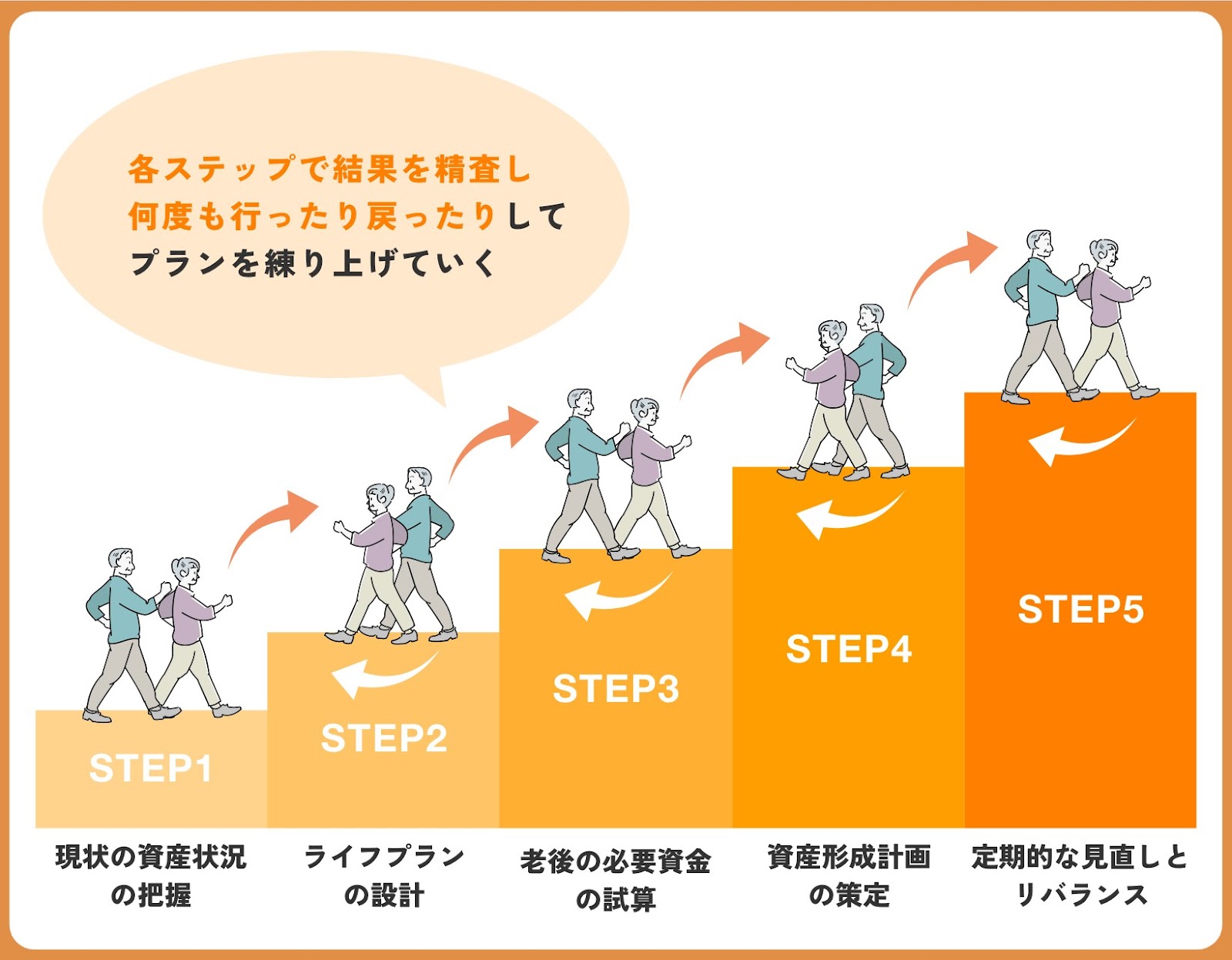

リタイアメントプランニングの5つのステップ

老後の生活に向けて備えるには、老後の生活資金を段階的に準備することが欠かせません。ここでは、効果的な資産形成に向けた、リタイアメントプランニングの5つのステップをわかりやすく解説します。

Step1:現状の資産状況の把握

リタイアメントプランニングの出発点は、「いま自分が何をどれだけ持っているのか」「どれだけの余力があるのか」を把握することです。これが明確になることで、次のステップとなるライフプラン設計や資産形成計画が現実的に組み立てられるようになります。

まずは以下の情報を可視化し、全体像を把握しましょう。

- 金融資産(預貯金・株式・投資信託など)

- 不動産の評価額

- 年金受給見込み

- 保険の保障内容

- 負債の残高 など

これらは、それぞれ異なる役割を持つ「資源」であり、リタイア後の生活に直接・間接的に影響を及ぼします。

たとえば、不動産は将来的に住み替えや賃貸、売却といった形で資金化できる可能性があり、保険の内容次第では予期せぬ支出に備えられる一方、無駄な出費となっている場合もあります。負債があれば、それをどう返済していくかも重要な判断材料です。

また、必ずしも「いま貯蓄ができている」ことが前提ではなく、「これからどれだけ余剰資金を貯蓄や投資に回せるのか」を把握することが主な目的です。毎月の収入と支出の流れを確認することで、リタイアまでの期間にどの程度の準備が可能なのかが見えてきます。

Step2:ライフプランの設計

資産の状況を把握したら、次は「どんな老後を送りたいか」を考える段階です。このライフプランが、必要な資金を見積もるための土台になります。

いつまで働くのか、住まいをどうするのか、趣味や旅行などの予定、健康維持や介護の備えなどを具体的に設計しておくことが重要です。

これらは前のステップで触れた項目と重なる部分もありますが、ここでは「現状の確認」ではなく「将来の希望」を描くことが目的です。

たとえば、今は持ち家でも将来は住み替えたい、現在の保険内容が老後に合っているか見直したい、など、未来の設計に基づいて考えることが大切です。

数値の前にイメージを持つことで、このあとの資金計画もブレずに進められます。

Step3:老後の必要資金の試算

ライフプランが明確になったら、その暮らしを支えるために必要な金額を具体的に試算します。

まずは「最低限生活できるライン」なのか、「趣味や旅行も楽しめるゆとりあるプラン」なのか、自分に合った前提を決めることが大切です。目指す生活水準によって必要資金は大きく変わります。

そのうえで、以下のような費用に分けて考えると現実的です。

- 基本生活費(食費・光熱費・通信費など)

- 住宅関連費(家賃・修繕費・固定資産税など)

- 医療・介護費(長寿化を見据えた備え)

- 余暇費用(旅行・趣味・交際費など)

- 突発費・予備資金(家電の買い替え、災害時の費用など)

一般的には、老後の生活費は現役時代の7〜8割が目安とされていますが、実際には住環境や家族構成、健康状態などにより大きく異なります。自分の理想に合わせて必要な費目を洗い出し、月単位・年単位で分けて整理し、無理のない資金計画を進めましょう。

金融庁の発表においても、公的年金だけでは不足が生じるケースが多く、数千万円単位の資産準備が推奨されています。だからこそ、早めの試算と対策が重要です。

Step4:資産形成計画の策定

老後の必要資金(目標金額)やライフプランが設計できたら、その目標に向けた資産形成の具体策を立てる段階に入ります。年齢や家計の状況に合わせて、預貯金・投資・保険などを組み合わせたバランスの良い資産配分を意識します。税制優遇制度としてNISA(少額投資非課税制度)やiDeCo(個人型確定拠出年金)を活用し、税制面でのメリットを受けながら運用を行うことも可能です。

保険の見直しや不動産の有効活用、相続対策まで視野に入れて総合的な資産管理を行っていくと良いでしょう。若いうちは積極的に、リタイアが近づいたら安定性重視へとシフトする「年齢別資産配分」も効果的です。

Step5:定期的な見直しとリバランス

リタイアメントプランは立てて終わりではありません。生活環境や市場の変化に応じて、少なくとも年に一度は以下の点を見直しましょう。

- 資産・負債の変動(家計簿や資産管理アプリで可視化)

- ライフイベント(結婚、出産、退職、相続など)

- 投資環境の変化(相場の変動、金利やインフレの影響)

とくに投資の資産配分が当初の設計から乖離している場合には、リバランス(資産配分の再調整)が必要です。リスクが偏った状態を是正することで、資産全体の安定性が保たれます。

制度や投資商品などは日々アップデートされているため、最新情報をもとに柔軟な改善を加える姿勢が、最適な老後設計につながります。

効果的な資産形成の方法

ここからは、老後の資産形成に効果的な方法を4つの方法を紹介します。自分の状況に合ったものを選んで、計画的に準備を進めていきましょう。

iDeCoの活用

iDeCoは、老後資金づくりを目的とした公的制度で、掛金が「全額所得控除」になるほか、運用益も非課税になるという大きな税制メリットがあります。

特に、現役時代の所得が高い人ほど節税効果が大きく、実質的な増額効果が得られるのが特徴です。60歳まで引き出せないという制限はあるものの、「老後のために確実に積み立てたい資金」を回すには適した制度です。

リタイアメントプランニングでは、「手をつけずに将来に回す資金」「節税しながら長期運用する資金」として、iDeCoは非常に相性が良く、第一選択肢となる場合も多いでしょう。

iDeCoに関心がある方はこちらの記事もご覧ください。

NISAの戦略的な使い方

NISAは、投資で得た利益が一定額まで非課税となる制度です。つみたて投資枠は、長期・安定運用を目的とした制度で、対象は金融庁が認めた一定の投資信託に限定されます。将来に向けてコツコツ資産形成したい人に適しています。

対して成長投資枠は、個別株やETF、REITなど幅広い商品に投資でき、よりリターンを狙いたい人向けです。つみたて投資枠と併用も可能なため、目的やリスク許容度に応じて組み合わせることで戦略的な活用ができます。

NISAは資金の使途が自由なため、途中で使う可能性のある資金や、運用しながら将来の資産を増やしたい資金に向いています。iDeCoのような引き出し制限がないため、中長期の資産戦略を柔軟に立てたい人に適しています。

リタイアメントプランニングにおいては「老後資金の補完」や「予備資金の育成」として、iDeCoと併用して使うと効果的です。

NISAに関心がある方はこちらの記事もご覧ください。

投資信託を使った長期運用

投資信託は、複数の銘柄に分散投資できる金融商品で、運用はプロが行います。長期目線でリスクを抑えながら資産を育てられるため、リタイアメントプランニングにおいての資産形成に有効です。

特にインデックスファンドなどは、世界中の株式や債券に広く分散でき、リスクを分散しながら安定した成長を目指せます。また、毎月一定額を積み立てる「ドルコスト平均法」を用いることで、購入価格の平準化も図れます。

NISAやiDeCoの枠内で運用する場合も、中核に置く投資商品として非常に適しており、リスクを抑えた着実な資産形成に貢献するでしょう。

投資信託に関心がある方はこちらの記事もご覧ください。

不動産投資の検討

家賃収入や資産価値の上昇を狙える中長期的な資産形成の手段が、不動産投資です。特に老後の安定収入源として、アパートやマンションなどの賃貸物件によっては安定収入を期待できる場合もあります。

ただし、不動産投資には初期費用や管理の手間、空室リスクなども伴います。エリアの選定や信頼できる不動産会社の選択など、事前のリサーチや計画が欠かせません。

リタイアメントプランニングに取り入れる際は、他の金融資産とのバランスを見ながら、収入と資産の両面で活かす形が理想的です。

リタイア後の生活設計へのアドバイス

リタイア後の生活は、経済面だけでなく「生きがい」や「健康」、住まいの環境まで含めた総合的な計画が重要です。最後に、理想的な老後生活を思い描くうえで押さえておきたいポイントを紹介します。

セカンドキャリアの検討

リタイア後は、これまでに培った経験やスキルを活かして、新しい働き方に挑戦できるチャンスでもあります。同じ職場での再雇用や、これまでと異なる分野への転職、自由度の高い起業やフリーランス、ボランティアといった社会貢献活動など、自分に合ったスタイルを見つけましょう。

収入を得るだけでなく、「やりがい」や「社会とのつながり」を持ち続けることが、日々の充実感につながります。無理のない範囲で取り組めるスタイルを見つけることが、長く続けていくうえでも重要です。

住居の選択と見直し

リタイア後の暮らしは、時間の使い方だけでなく、住む環境によっても大きく左右されます。現在の住まいにそのまま住み続けるか、生活に合ったサイズの家へ移るか、自然豊かな場所での暮らしを始めるかなど、選択肢はさまざまです。

また、住まい自体についても見直しておきたいポイントがあります。将来を見据えた生活動線や管理のしやすさ、心地よさなど、複数の視点から住まいを検討することが、安心感のある生活につながるでしょう。ご自身やご家族の希望に合った形を探すことが大切です。

まとめ

本記事では、リタイアメントプランニングの基本から、資産形成、セカンドキャリア、住環境の見直しに至るまで、老後の生活設計に必要な情報を幅広くご紹介しました。安心できる老後を目指すには、経済的な備えだけでなく、健康や人間関係、生活の質といった側面も意識して整えていくことが重要です。

また、自分の価値観に合った生き方を見つけることが、リタイア後の生活にも前向きな意義が生まれるでしょう。これからの人生をより自由に、より自分らしく楽しむために、今から一歩ずつ準備を始めていきましょう。

※投資は、お客様自身の判断と責任において行ってください。