配当性向は、企業が株主にどれだけ利益を還元しているかを示す指標であり、投資判断において重要な役割を果たします。ですが「配当性向はどうやって計算しているのだろう」と疑問がでてきますよね?そこでこの記事では、配当性向の計算方法について解説していきます。

また、配当性向の適正水準についてや、配当性向を投資に活かす際に気をつけるべきポイントも紹介します。ぜひこの機会に、配当性向について理解を深めてご自身の投資に取り入れてみてください。

配当性向とは

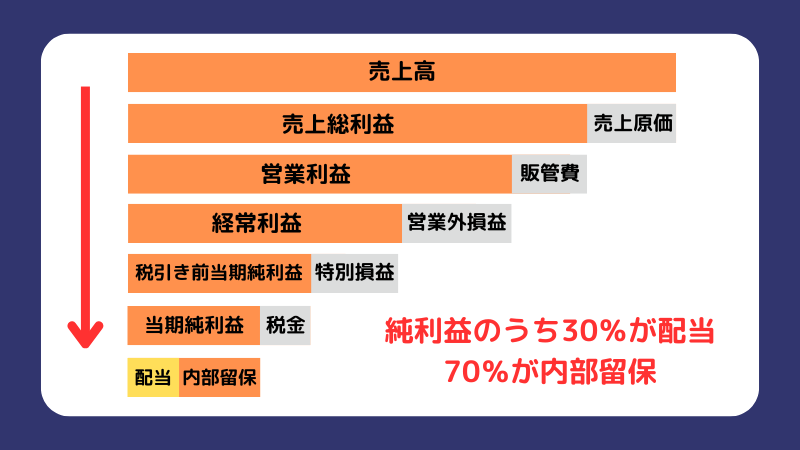

配当性向とは、企業が稼いだ利益の内どれだけ株主に配当を還元しているかを示す指標です。配当性向が30%なら会社が得た利益の内30%を株主に配当として支払い、残りの70%は内部留保に回していると考えられます。

このことから、配当性向は企業から株主への還元姿勢が読み取れる指標だとわかります。ちなみに内部留保とは、企業が利益を株主に配当せずに社内に蓄積された資金のことです。将来の投資や、不況時の備えとして活用されます。以下の章では、配当性向の計算方法について解説していきます。

配当性向の計算方法

配当性向の計算方法は、主に2つの方法があります。

- 当期純利益を用いた計算方法

- 1株当たりの利益(EPS)を用いた計算方法

どちらも同じ結果になりますが、入手できる情報によって使い分けるといいでしょう。

それぞれの計算方法について説明していきます。

当期純利益を用いた計算方法

当期純利益を用いた配当性向の計算方法は以下のとおりです。

- 配当性向(%) = (配当金総額 ÷ 当期純利益) × 100

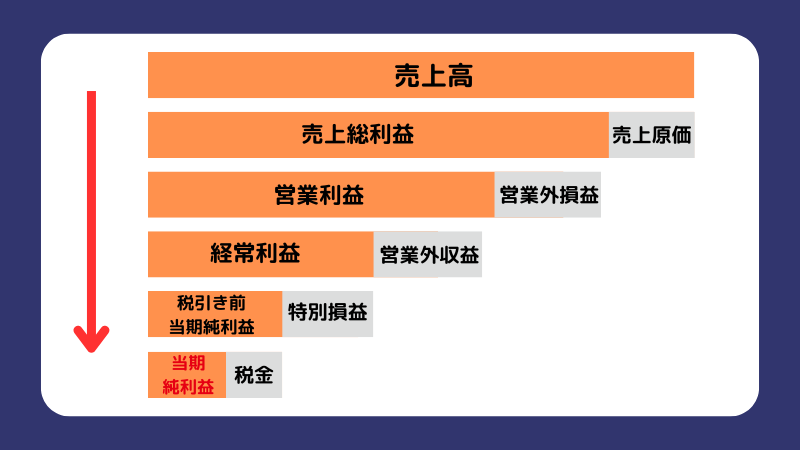

上記の公式の当期純利益とは、売上高から各種費用や税金などをすべて差し引いた後に残る金額のことです。

たとえば、ある企業の当期純利益が1億円で、配当金総額が4,000万円だった場合、配当性向は次のように計算できます。

- 配当性向 = (4,000万円 ÷ 1億円) × 100 = 40%

つまり、この企業は稼いだ利益の40%を株主に還元していることになります。ちなみに、配当性向は当期純利益と配当金の増減によって変わります。そのため、配当性向の変動は決算ごとで起こることを理解しておきましょう。

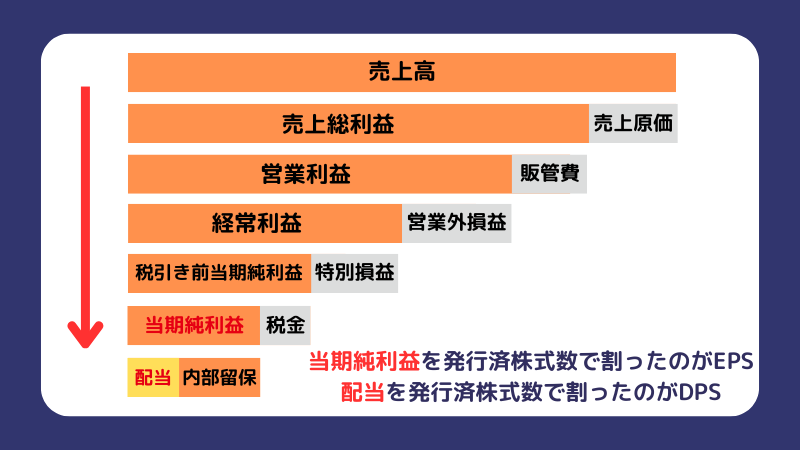

1株当たりの利益(EPS)を用いた計算方法

1株当たりの数値を使った配当性向の計算式は以下のとおりです。

- 配当性向(%) = (1株当たり配当金÷ 1株当たり純利益) × 100

ある企業の1株当たり純利益(EPS)が100円で、1株当たり配当金(DPS)が40円である場合、配当性向は以下のようになります。

- 配当性向 = (40円 ÷ 100円) × 100 = 40%

なお、1株当たり当期純利益(EPS)とは当期純利益を発行済株式数で割った金額で、1株当たり配当金(DPS)は配当金総額を発行済株式数で割った金額を指します。

配当性向は高いほどいいとは限らない

配当性向が高いということは、株主還元に積極的である証拠ともとれます。そのため「配当性向は高ければ高いほどいい」と思われがちですが、実はそうとも限りません。企業の成長段階や事業戦略によっては、必ずしも最適な選択とはいえない場合もあるからです。ここでは、配当性向が高いほどいいとは限らない理由について解説します。

成長期の会社なら配当性向は低くなる傾向がある

急成長している企業ほど、配当性向が低い傾向にあります。成長期の会社は利益を株主に配当するより、事業拡大のための研究開発や設備投資などに資金を回して企業価値を高める方がより投資家へ還元できる場合があるからです。

アマゾンやテスラなど世界的な成長企業の多くは長年配当を出さず、利益をすべて再投資に回してきました。結果として、配当金とは比べ物にならないほどの値上がり益を投資家に還元しています。そのため、成長期にある企業の場合、配当性向が低いことは必ずしも悪いことではないのです。

財務的な柔軟性低下のリスク

配当性向が高すぎると、企業の財務的柔軟性が低下するリスクがあります。たとえば、配当性向が80%を超えるような企業は、利益のほとんどを配当に回していることになります。そうなると、急な景気悪化など予期せぬ事態が起きたときの対応力が弱くなることから、株価を大きく下落させてしまう可能性が高くなるといえるでしょう。

また、過度な配当は将来的な増配余地を狭め、逆に配当カットのリスクを高めてしまうこともあります。企業にとって安定した配当政策を維持することは重要ですが、そのためには適切な内部留保も必要です。こうした理由から、投資家は単に配当性向が高い企業を選ぶのではなく、事業フェーズや財務状況を考慮して判断するべきでしょう。

配当性向の目安はどのくらいが適正?

「具体的にどのくらいの配当性向なら適正なの?」という疑問を持つ方も多いでしょう。業種や企業の成長ステージによって大きく異なりますが、一般的な目安としては50%以内なら問題ない数値だといえます。

また、配当性向が極端に高かったり、マイナスになっていたりする場合は何か特別な事情がある可能性が高いので注意が必要です。それでは、配当性向の目安について詳しくみていきましょう。

配当性向は50%以内なら適正

配当性向の一般的な適正水準として、50%以内なら許容範囲と考えられます。配当性向が50%以内なら、企業は利益の半分を株主に還元しつつ残りを成長投資や内部留保に充てる余裕があると考えられるからです。

このことから、配当性向の目安として50%以内なら合格ラインとみてもよさそうです。ですが、50%という数字はあくまで1つの基準であるため、その他の経営指標などと総合的に判断する必要があることは理解しておきましょう。

配当性向が100%以上の状態は?

配当性向が100%を超えている状態は、当期純利益以上のお金を配当に回していることを表しています。これは、注意が必要な状況だといえます。企業が利益以上の配当を出しているということは、過去に蓄えた内部留保を取り崩しているか、借入金で配当を賄っている可能性が考えられるからです。短期的にみると株主にとって嬉しいことかもしれませんが、長期的には企業の財務体質を弱めるリスクがあります。

特に複数期にわたって配当性向が100%を超える状態が続くと、企業の財務状況は徐々に悪化する可能性が高くなるといえるでしょう。ですが、特別損失により一時的に当期純利益が減少した場合など、例外的に配当性向が100%を超えるケースもあります。特別損失とは、通常の営業活動とは関係なく臨時的・偶発的かつ多額に発生する損失のことで、災害による損失などが挙げられます。このようなケースもあるため、過去の業績や今後の見通しも含めて総合的に判断することが大切です。

配当性向がマイナスの状態は?

「配当性向がマイナスになるなんてあり得るの?」と思われるかもしれませんが、マイナスになる場合もあります。配当性向がマイナスになる状況は、企業が赤字を計上しているにもかかわらず配当を出している場合です。赤字企業が配当を出す理由としては、以下のようなケースなどが考えられます。

- 一時的な特別損失により当期は赤字だが、本業は黒字である

- 株主還元の姿勢を示すための安定配当政策

- 過去の内部留保が潤沢にあり、短期的な赤字でも配当継続が可能

配当性向がマイナスの企業に投資する際は、赤字の原因が一時的なものなのか構造的なものなのかを見極めることが重要です。本業の収益力が低下し継続的に赤字が続くようであれば、いずれ配当カットや無配に転じる可能性が高いため注意するようにしましょう。

配当性向を投資に活かす際気をつけるべき3つのポイント

配当性向は企業が株主に対する還元姿勢をみる際に役立つ指標ですが、この指標だけで投資判断をするのは危険です。企業の業種特性や財務状況、そして配当性向の変化なども含めて総合的に判断することが大切です。ここでは、配当性向を投資に活かす際に注意しておくべき点をみていきましょう。

1.業種によって傾向が異なる

配当性向は、業種によって大きく異なる傾向があります。たとえば、日本取引所グループの「2024年3月期決算短信集計【連結】《合計》(プライム・スタンダード・グロース)」によると、繊維製品の平均配当性向は70.67%です。繊維製品は、比較的成熟しており成長余地も限られていることから新規投資に回さず株主還元を優先する傾向が強いです。これが、繊維製品の配当性向が高くなっている要因の1つと考えられます。

また、電気・ガス業は10.09%と全業種中最低の配当性向です。電気・ガス業は、インフラ維持や設備投資に多額の資金が必要であることから内部留保を優先する傾向があるため配当性向が低いと考えられます。このように、業種によって傾向が違うので企業を見る際は単純に配当性向の高低だけで企業を比較するのではなく、同業種内での相対比較が重要です。

2.財務状況との関連性を分析する

配当性向をみる際は、その企業の財務状況もセットで確認することが大切です。たとえば、負債比率が高い企業が高配当を出している場合は要注意です。本来なら借金返済に充てるべき資金を、配当に回している可能性が考えられます。

また、キャッシュフローも重要なチェックポイントです。キャッシュフローとは、簡単にいうと企業の「現金の動き」を示す指標です。利益がでていてもキャッシュが少なければ、配当の継続性に疑問符がつきます。このことから「配当性向」と「財務の健全性」のバランスが取れている企業を探すことが、長期投資の成功につながるといえるでしょう。

3.配当性向の変化に注目する

一時点の配当性向だけでなく、その推移や変化にも注目することも重要です。たとえば、徐々に配当性向が上昇している企業は、株主還元に対する姿勢が強くなっていると考えられます。逆に、突然配当性向が大きく上昇した場合は、何か特別な理由があるのか確認する必要があります。

特に警戒すべきは、業績が悪化しているのに配当性向が上昇しているケースです。これは配当金額を維持するために配当性向が上がっているだけの可能性があり、将来的な配当カットのサインとなることもあります。5年程度の配当性向の推移をみることで、企業の株主還元に対する本当の姿勢がみえてくるでしょう。

まとめ

今回は配当性向の計算方法について解説しました。配当性向には2つの計算方法があり、自分で計算する際は情報を仕入れやすい方を選ぶといいでしょう。また、配当性向は一般的に50%以内なら適正と考えられますが、業種や企業の事業フェーズによって大きく異なります。

配当性向は投資判断において重要な指標ですが、これだけで企業の価値を判断するのは危険です。投資判断を行う際は、同業他社との比較や過去の推移も重要な判断材料となるので総合的に企業をみるのがおすすめです。

今回紹介した配当性向に関する知識を活かすと、株主への還元姿勢が強い企業をみつけつつ、見込みの薄い会社への投資を回避できるようになるでしょう。企業への長期投資を考えている方は、ぜひ今回紹介した内容を活用してみてください。